Hvordan står jeg til hvis jeg vil købe en lejlighed til max 800.000 kr. Hvilken bank skal jeg vælge, (har i øjeblikket Nordea(? Og hvilket lån skal jeg tage?

Jeg køber lejligheden som enlig, jeg får udbetalt ca. 16k om måneden. Men der er god udsigt til en lønstigning til næste år på minimum 1.000kr.

Jeg har ingen lån eller kredit. Og jeg har ca. 13.500. På nuværende tidspunkt på min bankkonto. har ingen opsparing, men har muligheden for at låne op til 30k fra familiemedlem hvis der er brug for det.

Mit nuværende budget ser således ud.

Husleje 6700

Mad 1800

TV 450

Internet 250

A-kasse 550

Buskort 630

Forsikring 285

Mobil 200

Samlet 10865.

i kan evt. linke til nogle lejligheder i københavn til den prisklasse som er okay. Jeg regner med at bo i lejligheden i max. 4-5 år, derfor skal den også kunne sælges uden et større tabt forhåbenligt break even.

Hvordan står jeg til, hvis jeg vil købe en ejerlejlighed?

Bare af ren nysgerrighed .. hvor bor du nu til 6700?

Vanløse, 51 kvm, 2 værelse. fremleje.

Huslejen er forresten inkl. el og varm

Hvad med at tage et ring til Nordea og få aftalt en tid med din rådgiver :)?

Derefter kontakt 2-4 andre banker og hør dem hvad de kan tilbyde og gå til din egen bank og spil bankerne ud mod hinanden :).

Det har hjulpet mig før med lån i bank :).

Lav en raket og betal kontant...

Under dit nuværende budget, mangler der ikke den størreste månedlige faste udgift?

Hugging Gun skrev:

Hvordan står jeg til hvis jeg vil købe en lejlighed til max 800.000 kr. Hvilken bank skal jeg vælge, (har i øjeblikket Nordea(? Og hvilket lån skal jeg tage?

Jeg køber lejligheden som enlig, jeg får udbetalt ca. 16k om måneden. Men der er god udsigt til en lønstigning til næste år på minimum 1.000kr.

Jeg har ingen lån eller kredit. Og jeg har ca. 13.500. På nuværende tidspunkt på min bankkonto. har ingen opsparing, men har muligheden for at låne op til 30k fra familiemedlem hvis der er brug for det.

Mit nuværende budget ser således ud.

Husleje 6700

Mad 1800

TV 450

Internet 250

A-kasse 550

Buskort 630

Forsikring 285

Mobil 200

Samlet 10865.

i kan evt. linke til nogle lejligheder i københavn til den prisklasse som er okay. Jeg regner med at bo i lejligheden i max. 4-5 år, derfor skal den også kunne sælges uden et større tabt forhåbenligt break even.

Når man skal låne til en bolig (altså et billigt kreditforenings lån) så skal man selv skaffe de 20% af lånebeløbet så hvis du vil have en lejlighed til 800.000 skal du altså selv stå med de 160.000 så kan du låne resten af kreditforeningen. du kan måske få lov til at låne nogle af de 160.000 i banken, men det er ofte til en del højere rente.

Nå for søren, du har ingen opsparing? Troede ellers du vandt godt på din raketter.. øv

Nitrrrrrram skrev:

Nå for søren, du har ingen opsparing? Troede ellers du vandt godt på din raketter.. øv

De 2 ting har jo så ikke rigtigt noget med hinanden at gøre.

Synes man virkelig kan se hvem der gerne vil være sjov på andres bekostning her.

Sørgeligt !!!

Drejer89 skrev:

Er kæresten skredet?

Har du nogensinde haft en ?

Nitrrrrrram skrev:

Nå for søren, du har ingen opsparing? Troede ellers du vandt godt på din raketter.. øv

Stop nu med at være sådan en fucking medløber..

nickstealer skrev:Drejer89 skrev:

Er kæresten skredet?

Har du nogensinde haft en ?

WP, den kan jeg ikke komme tilbage imod.

Første råd - tag et møde med din bank.

Du skal bruge dine lønsedler, din årsopgørelse og et budget.

Dit budget har du nogenlunde stillet op der. Din nuværende husleje er reelt ligegyldig, da det er din nye husleje du skal regne med.

Du skal ved udregning af om du kan købe lejlighed bruge din bruttoløn ikke din netto. Din nettoløn vil ændre sig pga fradrag for renteudgifter, betaling af ejd skat og ejd værdiskat.

Men går ud fra du har noget der ligner 26-28 tkr brutto ? Som tommelfingerregel kan du tage din årlige bruttoløn og gange med 2,5 for at se hvad du kan låne. 26000 * 12 * 2,5 = 780.000. Det er for så vidt fint nok ifht at købe til 800.000

I dit budget skal du kun medtage faste udgifter og ikke mad. Mad skal inkluderes i det som banken kalder dit rådighedsbeløb. Dit rådighedsbeløb skal dække alt andet end faste udgifter - det vil sige mad, tøj, fornøjelser, elektronik, gaver og raketter:-) Tror de fleste banker har en tommelfingerregel om at der skal være på ca 5500 / mdr.

Din bank bevilger lånet ud fra at du vælger et fastforrentet obligationslån og ved siden af det et banklån til det resterende ( har du ikke nogen opsparing - er de mere strikse med bevilling ) Det vil sige de bevilger ud fra worst case scenarie.

Når du regner på din nye lejlighed, så husk at medtage udgifter til el, varme og fællesudgifter ( og kig på sidstnævnte ved hver lejlighed for den kan variere ekstremt meget ). Og husk så at medregne betaling af omkostninger (advokat, tinglysning af skøde, flytning, lidt nye møbler, maling osv ) De sidste omkostninger løber mere op end man tror.

Et 30 års 3,5% realkreditlån med 600.000 udbetalt koster ca. 3.250/ mdr før skat. Et banklån på 25 år på 200.000 koster ca. 1500/ mdr - rente 6-7%. De to ydelser vil være de samme uanset hvilken lejlighed du vælger.

Du vil få fradrag for dine renteomkostninger, det vil sige betaler du 10000 i rente, får du ca de 3000 tilbage i skat. Men hvis du i første omgang opstiller et budget med din nuværende nettoløn, tager dine faste omkostninger og de nye omkostninger ved at købe en lejlighed, så burde du kunne regne dig frem til et nyt rådighedsbeløb og se om det er realistisk. Banken skal nok fortælle dig hvis ikke det er realistisk, men jo bedre forberedt du er, des mere tror banken på dig og din økonomi.

Good luck med køb - vær ikke overoptimist omkring rådighedsbeløb og omkostninger!

Det som banken kigger meget på er som du er stabil overholder dine aftaler med betaling osv. Derudover kigger de på det job som du har, om hvor længe du har haft det og hvis du er fagudlært ser de også det som en god sikkerhed og du vil kunne få lånet nemmere.

Det hele handler om stille en garanti og at de ser dig som en fornuftig person. Så er der ingen ko på isen :)

Ps. de vil nok ikke se du gambler for meget og laver overtrak sidst på måneden..

nickstealer skrev:Nitrrrrrram skrev:

Nå for søren, du har ingen opsparing? Troede ellers du vandt godt på din raketter.. øv

Stop nu med at være sådan en fucking medløber..

Medløber? aha..

Hvad med sådan noget som tilstandsrapport? er det nødvendigt at få lejligheden kigget på?

og hvor meget koster det?

og forresten tak for alt det i har skrevet indtil videre.

Jeg er blevet fortalt at tilstandsraport efterhånden kun bliver lavet på huse, så altså meget sjældent på ejerlejligheder. Så det tvivler jeg på du skal tænke over.

okay cool..

Hugging Gun skrev:

Hvad med sådan noget som tilstandsrapport? er det nødvendigt at få lejligheden kigget på?

og hvor meget koster det?

og forresten tak for alt det i har skrevet indtil videre.

Der laves uhyre sjældent tilstandsrapporter på lejligheder, fordi det kræver, at også samtlige fællesarealer bliver gennegået, og det er meget omkostningstungt.

Det er desuden altid sælger, der skal betale for en tilstandsrapport.

Men det kan sagtens være relevant med en anden teknisk gennemgang af lejligheden. Hvis du er grøn omkring det tekniske og/eller juridiske vedr. lejlighedskøb er det en god ide med professionel rådgivning.

Ejerlejlighed i Kbh området til 800K, kan det virkelig lade sig gøre? Troede jeg faktisk ikke.

Hilsen fra Jyllands hovedstad.

zerostack skrev:

Ejerlejlighed i Kbh området til 800K, kan det virkelig lade sig gøre? Troede jeg faktisk ikke.

Hilsen fra Jyllands hovedstad.

Ca 150 stk :)

www.boliga.dk/soeg/resultater?type=Ejerlejlighed&min=&max=750000&amt=13&minRooms=&maxRooms=&minSize=&maxSize=&q=&tvang=0

Sick, troede jeg faktisk ikke..

71 kvm/2 i Taastrup for 744K

www.boliga.dk/map.aspx?id=854028

Jeg synes nu Taastrup er ok.

Start som en anden nævner med at gå i banken. Jeg er ikke sikker at banken som tingene er nu siger ok til 800.000 når du ikke selv har udbetalingen, og sammenholdt med det budget du opstiller. Der er unægtelig kommet andre boller på suppen de seneste år så.......

Ift at kigge/finde boliger:

www.boliga.dk

Vil det hjælpe hvis jeg kan låne 25-30k fra et familie medlem?

De 25-30k vil helt sikkert hjælpe i forhold til banken. I og med at du så har til mere udbetaling, dog skal du så tage i minde at det lån skal betales tilbage på en eller anden måde og det vil påvirke dit budget.

Et velment råd, få styr på dit spilleproblem før du overvejer at investere i fast ejendom. Utroligt du ikke har lagt noget til side, på de klonks jeg har set. GL med det huggin :)

Kender en der har en et-værelses lejlighed på indre Nørrebro. Han vil vist have 900.000 for den, men han kan sikkert overtales til de 800k. I øjeblikket har han dog en lejeaftale så kender ikke præcist forholdene.

Pm hvis interesseret. Du kan jo altid bare kigge.

Jeg er gift med 2 børn, banken mente vi skulle have 13500 i rådighedhedsbeløb, det måske det vildeste jeg nogensinde har hørt..

Buller

Det lyder faktisk en lille smule lavt.

Jeg har en kammerat som lige har købt hus, og været i diverse banker. Fælles for dem er, at de helst ser man har 5000 pr voksen, og 2000/2500 pr barn.

Jeg har ven som lige har købt en lejlighed for 1.2 mio. Han har ca. 18.000 udbetalt. ( Jeg ved så ikke om han havde en opsparing osv :)

Hugging Gun skrev:

Vil det hjælpe hvis jeg kan låne 25-30k fra et familie medlem?

Alternativt kan du finde et familiemedlem der vil kautionere (stå inde for) et banklån på f.eks. 100 tDKK som du optager, men de så står på mål for, hvis du ikke kan betale. Så skal dit familiemedlem ikke have penge op af lommen - men det kræver self. at de stoler på dig og at deres økonomi er stærk nok til, at banken vil acceptere dem som kautionist.

JackTheAce skrev:Hugging Gun skrev:

Vil det hjælpe hvis jeg kan låne 25-30k fra et familie medlem?

Alternativt kan du finde et familiemedlem der vil kautionere (stå inde for) et banklån på f.eks. 100 tDKK som du optager, men de så står på mål for, hvis du ikke kan betale. Så skal dit familiemedlem ikke have penge op af lommen - men det kræver self. at de stoler på dig og at deres økonomi er stærk nok til, at banken vil acceptere dem som kautionist.

Meget sjældent banker vil tage kaution ved privatlån - for det første fordi lån ikke gives på grund af sikkerhed men på grund af kreditværdighed. Kreditværdighed = evne og vilje til at tilbagebetale lån. For det andet kan det blive en trist affære for alle parter såfremt banken skal gøre brug af kautionen.

@ Hugging kig på dit budget og se om det hænger sammen ved køb af lejlighed. Og så få en bankmand/ dame til at stille nogen scenarier op for dig og se om de overhovedet vil bevilge et lån.

Det kommer ikke an på om du skaffer 25k ved at låne af familie. De penge er brugt på møbler, flytning, maling, advokat, tinglysning inden du kan nå at knipse med fingrene. Men det hjælper da ifht at du ikke skal finansiere dit køb 105% men alene 100%.

Som tidligere bankrådgiver vil jeg oprigtigt foreslå dig at sætte dig ind i hvad du har af rådighedsbeløb nu - sammenlign det med hvad dit rådighedsbeløb vil være ved at købe. Dernæst overvej hvorfor du vil købe!

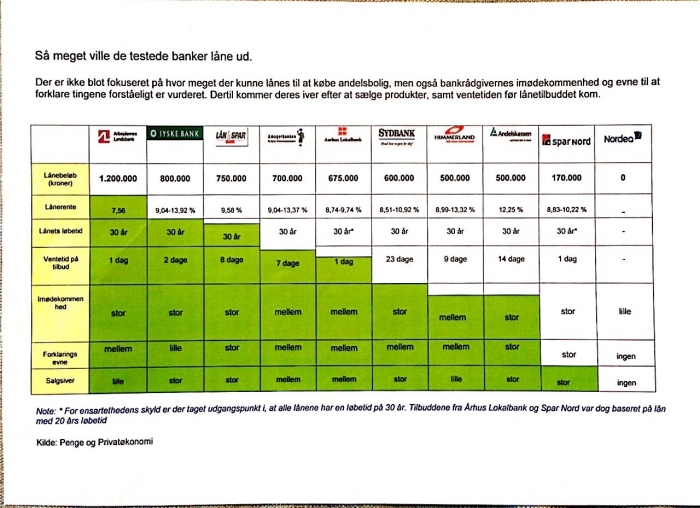

Jeg tror ikke at du kan låne hos Nordea, tror at dine chancer er bedst hos Arbejdernes landsbank dette bygger jeg på en undersøgelse af penge og privatøkonomi hvor de testede 10 banker.

I undersøgelsen skulle der lånes 100% til en andelslejlighed til 800K

Nordea (nr 10 sidst på listen) ville udlåne 0 kr til personen som havde en middelklasse økonomi.

Jyske Bank var nr 2 så prøv dem også.

Held og lykke men det er op ad bakke disse tider desværre ..

-ST- skrev:

Jeg tror ikke at du kan låne hos Nordea, tror at dine chancer er bedst hos Arbejdernes landsbank dette bygger jeg på en undersøgelse af penge og privatøkonomi hvor de testede 10 banker.

I undersøgelsen skulle der lånes 100% til en andelslejlighed til 800K

Nordea (nr 10 sidst på listen) ville udlåne 0 kr til personen som havde en middelklasse økonomi.

Jyske Bank var nr 2 så prøv dem også.

Held og lykke men det er op ad bakke disse tider desværre ..

Tak, Har du en link med den undersøgelse?

-ST- skrev:

Jeg tror ikke at du kan låne hos Nordea, tror at dine chancer er bedst hos Arbejdernes landsbank dette bygger jeg på en undersøgelse af penge og privatøkonomi hvor de testede 10 banker.

I undersøgelsen skulle der lånes 100% til en andelslejlighed til 800K

Nordea (nr 10 sidst på listen) ville udlåne 0 kr til personen som havde en middelklasse økonomi.

Jyske Bank var nr 2 så prøv dem også.

Held og lykke men det er op ad bakke disse tider desværre ..

Den anmeldelse er vel også testet ud fra én person? Nu er det meget forskelligt hvordan personer lever nu til dags, og derfor kan man ikke sort på hvidt bare sige, at hvis du tjener det der, så kan du købe det der. Det er den gamle tommelfingerregel der siger, at hvis du ingen udlån har kan du ca. købe for 3x din årsindtægt før skat.

@Hugging gun

Anbefaler ligesom flere af de andre, at du tager kontakt til din bank. De kender dig og din økonomi i dag, og vil se på mulighederne, efter modtaget materiale.

Nu har jeg så læst lidt med, når du har skrevet lidt herinde, så hvor klar er du egentlig på at bosætte dig og binde din økonomi til en ejerlejlighed, når du gambler pænt meget med din månedsløn i dag? Det er en stor investering, og du binder mange penge til en ejerlejlighed, som du også kan tabe på. Hvor sikker din jobsituation også? Ja, mange spørgsmål vil der være, men dem vil du nok også modtage i mange af dine banker - dog tror jeg Nordea har bedre indsigt i din nuværende økonomi.

Held og lykke med det.

Hugging Gun skrev:

Vil det hjælpe hvis jeg kan låne 25-30k fra et familie medlem?

Hej Hugging,

Det bliver højst sandsynligt slet ikke noget problem for dig at låne de 800k i Nordea du skal bruge til en 100% belåning.

Det står og falder ved din historik, altså din hidtidige evne til at styre din økonomi.

Så længe du ikke ligger inde med forbrugslån, har jævnlige overtræk, flere bevilgede overtræk til forbrug osv., så ser det fint ud bedømt ud fra din indkomst.

Det ville dog have gavnet dig hvis du havde bevist at du kunne spare lidt op.

5%(udbetaling),15%(boliglån),80%(realkredit) er standard.

I øvrigt er Alfen spot on!

Lige et ekstra tip: Nordea er oftest dyrere på renten på boliglånet. Her kan du få en billigere rente i andre banker. Det samme gælder hvis du falder for en andelslejlighed.

HundenBuller skrev:

Jeg er gift med 2 børn, banken mente vi skulle have 13500 i rådighedhedsbeløb, det måske det vildeste jeg nogensinde har hørt..

Det er helt normalt!

HundenBuller skrev:

Jeg er gift med 2 børn, banken mente vi skulle have 13500 i rådighedhedsbeløb, det måske det vildeste jeg nogensinde har hørt..

Det er noget perverst svineri!!!

Tak for alle gode råd og kommentarer.

Jeg har skrevet til 3 forskellige banker for at høre hvad de mine muligheder er. og jeg vil vente med at kontakte min egen bank til jeg får løn da jeg forventer et pænere løn denne måned. og derfor vil pynte lidt på min konto.

Tanken ved at købe en lejlighed til den prisklasse, er jo først og fremmest det at eje min egen lejlighed, men jeg kommer også til at bo billigere end jeg gør nu. Og samtidig spar ved form af afdrag på lejligheden.

banken kigger ikke på en enkelt måneds lønseddel, de kigger på de 3 sidste og årsopgørelsen for i år og sidste år.

Så med mindre det er en permanent lønstigning du har fået så betyder det ikke noget.

clrawe skrev:HundenBuller skrev:

Jeg er gift med 2 børn, banken mente vi skulle have 13500 i rådighedhedsbeløb, det måske det vildeste jeg nogensinde har hørt..

Det er noget perverst svineri!!!

Uddyb?

manonfire skrev:clrawe skrev:HundenBuller skrev:

Jeg er gift med 2 børn, banken mente vi skulle have 13500 i rådighedhedsbeløb, det måske det vildeste jeg nogensinde har hørt..

Det er noget perverst svineri!!!

Uddyb?

At være gift med 2 børn skræmmer de fleste

-ST- skrev:

Jeg tror ikke at du kan låne hos Nordea, tror at dine chancer er bedst hos Arbejdernes landsbank dette bygger jeg på en undersøgelse af penge og privatøkonomi hvor de testede 10 banker.

I undersøgelsen skulle der lånes 100% til en andelslejlighed til 800K

Nordea (nr 10 sidst på listen) ville udlåne 0 kr til personen som havde en middelklasse økonomi.

Jyske Bank var nr 2 så prøv dem også.

Held og lykke men det er op ad bakke disse tider desværre ..

Som huggin - link? :)

Har en del bekendte der har fået afslag i stort set alle banker, og bliver godkendt i lån og spar, ved ikke lige hvorfor men måske et forsøg værd der hvis det er

Hvor meget kommer vi til at sidde om måneden hvis vi låner 800.000 kr. Realkreditten vil være på F1 lånet og er afdragsfri.

Bolig lånet vil vi gerne af med inden for 5 år.

Desuden er fælles udgiften på den lejlighed vi er interesserede i er 1.795 kr.

Ca 900kr pr måned til kreditforeningslån F1 uden afdrag.

Ca 3500kr for banklån i 5 år

+ fælles udg.1795kr/md

I alt pr md. inkl fælles udg 6195kr

Mvh Simon

F1 afdragsfrit må da være billigere end 2500 kr. pr måned.

Har du regnet på de tal?

Jeg har gennemgået det igen, tak Henry.

Der var en fejl, beklager det skulle være iorden nu.

F1 lån kilde Nordea

Banklån kilde Danske Bank

Udregninger er lavet på deres beregner.

Mvh Simon.

Held og lykke Hugging gun - fornuftigt at afvikle boliglånet over 5 år. Hatten af - det er flot!

Selvom du kan få en meget lav ydelse ved at vælge F1 lån, og du har råd til denne er det ikke nok. Du SKAL have råd til at sidde i den med et fastforrentet lån med afdrag, har du ikke det får du ikke lov at låne pengene uanset om du har råd til F1.

Har en Andelslejlighed til salg i Vanløse.

Andelskrone = 538.000

Pris = 485.000

Husleje 3102,00 (incl aconto varme og fri vaskekælder)

PM hvis interesse :-)

Hugging Gun skrev:

Desuden er fælles udgiften på den lejlighed vi er interesserede i er 1.795 kr.

Det er fællesudgift pr. måned, må man regne med.

Tak for alle, har i hvertfald fundet 2 lejligheder som jeg kan lide.