.

Redigeret af DontLookMeUp d. 14-02-2025 13:39

.

banklån renten på 3.55 % har det krævet hårde forhandlinger eller der det bare gældende standard i dag ved boligkøb

moniulven skrev:banklån renten på 3.55 % har det krævet hårde forhandlinger eller der det bare gældende standard i dag ved boligkøb

Hun sagde, at det var den laveste rente, hun kunne give os. Vi er unge med fornuftige lønninger, så spørgsmålet er, om det ikke også har spillet ind.

Jeg synes F3-løsningen lyder fremragende. God ide at holde realkreditlånet afdragsfrit, indtil alt andet er ude af verden, for ikke at sidde unødvendigt stramt de første år.

Alternativt F5-løsningen, hvis I ønsker en lyntilbagebetaling af familielånet. Ydelsen her er 2500 mindre, hvilket kunne gå til et højere afdrag på familielånet, indtil dette er væk.

I øvrigt lidt vildt at se en F3-rente på 3,54% og en banklånsrente på 3,55%. Det er ikke et lånemarked, hvor renterne er i langsigtet ligevægt.

Jeg har et danske bolig fri på en del af min lånepakke. Der er renten 3,532% pr dags dato.

Jeg tror godt man må blande det med et realkreditlån til belåning af bolig. Jeg er dog ikke 100% sikker.

Edit: Det er et Danske Bank produkt på Cibor-vilkår. Jeg tænker at de andre banker har en lignende produkt.

hermod skrev:Jeg har et danske bolig fri på en del af min lånepakke. Der er renten 3,532% pr dags dato.

Jeg tror godt man må blande det med et realkreditlån til belåning af bolig. Jeg er dog ikke 100% sikker.

Edit: Det er et Danske Bank produkt på Cibor-vilkår. Jeg tænker at de andre banker har en lignende produkt.

Men Danske Bolig Fri er et lån, der ligger i 0-80 intervallet i stedet for et realkreditlån og ikke et banklån til at dække den sidste finansiering over 80%.

henry skrev:

Men Danske Bolig Fri er et lån, der ligger i 0-80 intervallet i stedet for et realkreditlån og ikke et banklån til at dække den sidste finansiering over 80%.

henry skrev:Jeg synes F3-løsningen lyder fremragende. God ide at holde realkreditlånet afdragsfrit, indtil alt andet er ude af verden, for ikke at sidde unødvendigt stramt de første år.

Alternativt F5-løsningen, hvis I ønsker en lyntilbagebetaling af familielånet. Ydelsen her er 2500 mindre, hvilket kunne gå til et højere afdrag på familielånet, indtil dette er væk.

I øvrigt lidt vildt at se en F3-rente på 3,54% og en banklånsrente på 3,55%. Det er ikke et lånemarked, hvor renterne er i langsigtet ligevægt.

Tak for svaret, Henry. Det var lige præcis sådan en bekræftelse/kommentar, jeg søgte.

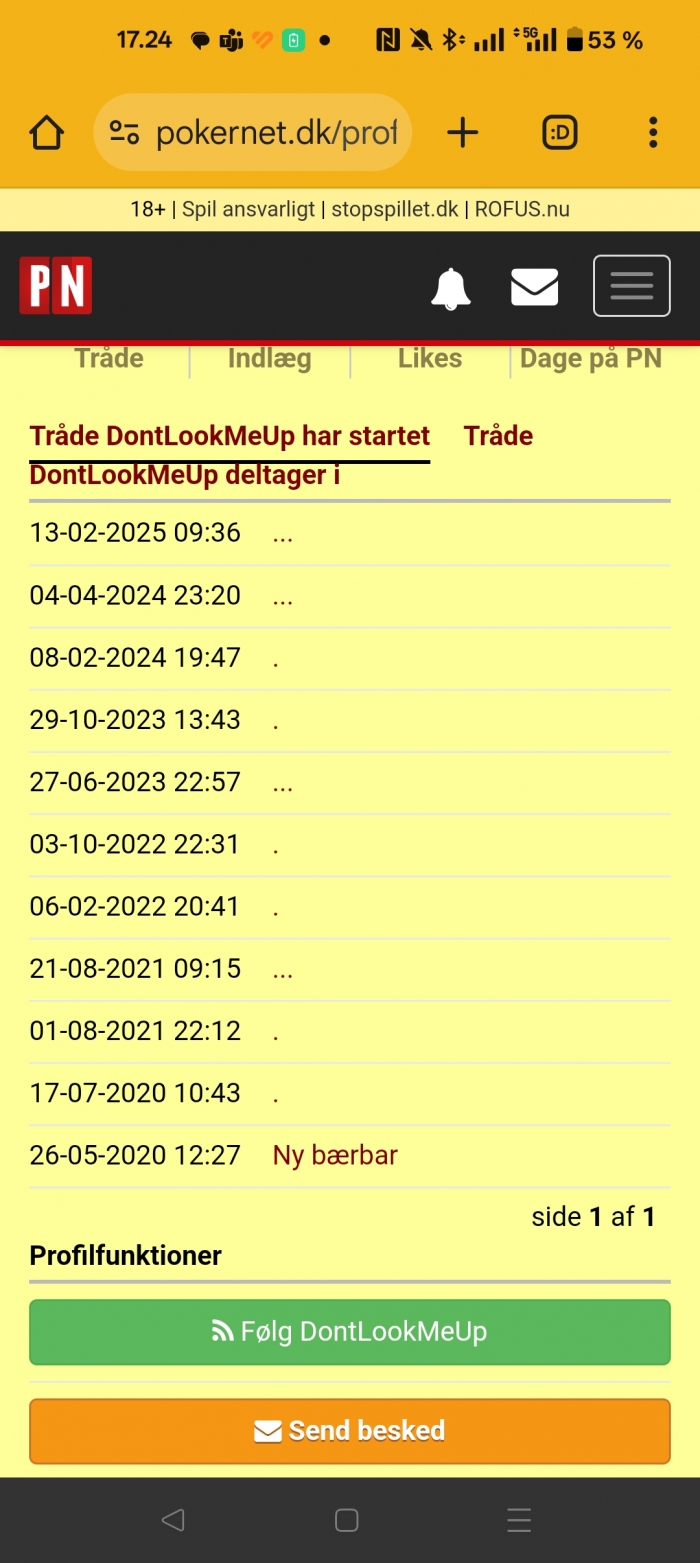

Hvor er det dårlig stil at spørge om et eller andet og så slette sit spørgsmål

clrawe skrev:Hvor er det dårlig stil at spørge om et eller andet og så slette sit spørgsmål

Bedømt ud fra hans øvrige startede tråde, så tager han sit brugernavn meget seriøst.

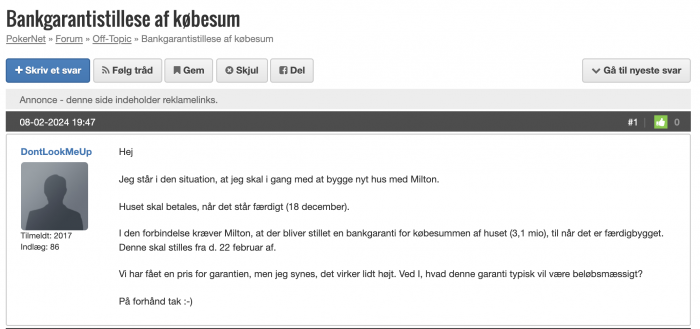

Enig, spørgsmålet må være relateret til ovenstående, som internettet heldigvis fik taget et snapshot af. Ovenstående indlæg gik på

"Vores økonomiske situation: Huset (nybyg) er vurderet til 5.200.000,- af Jyske Bank. Vi har lagt 600.000 i udbetaling, og har løbende under ...."

Desværre ser det ud til google ikke har fået gemt mere, men tænker Milton projektet må være steget lidt i værdi som de prøver at låneoptimere :-)

Aurvandil skrev:

Bedømt ud fra hans øvrige startede tråde, så tager han sit brugernavn meget seriøst.

Oh ja...

Det er sgu ikke ok.

@Dontlookmeup

Hvis du vil benytte forummet, så skal du ændre den adfærd. Det er simpelt hen ikke ok at stille spørgsmål, som PN brugere bruger tid og energi på at besvare, og så slette OP.

Det kommer maksimalt til at ske en gang mere.