Hello fellow PN'ers.

Stamtræet er vokset, og jeg skal igang med at hjælpe sønnikes finansielle entre til verdenen.

Jeg synes dog det er en jungle ift hvad der er mest optimalt, så jeg tænker at der må være nogle PN'ere der har været igennem mulighederne og måske kan hjælpe undertegnet.

Jeg har fået oprettet et Aktiedepot for mindreårig hos Nordnet (jeg troede det var en alm børneopsparing), hvor jeg havde tænkt jeg skulle smide de 6k der var maks/året i noget S&P500. Jeg bliver dog i tvivl nu, hvor jeg ser det ikke er en børneopsparing, men en alm opsparingskonto i min søns navn. Der er ikke noget maks på, men det ligner at jeg bliver beskattet af hans indtjening (hvilket naturligvis skal undgåes). Er der ikke bedre veje at gå, end at få det oprettet i banken og smide pengene i værdipapir?

Jeg håber PN vil give nogle bud, på hvad der er den optimale vej at gå.

På forhånd tusinde tak.

Investeringsoptimering af børneopsparing

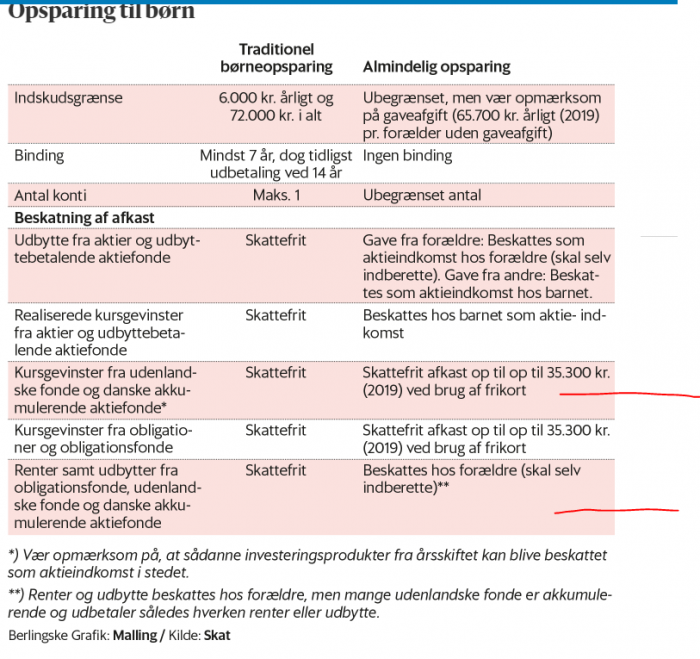

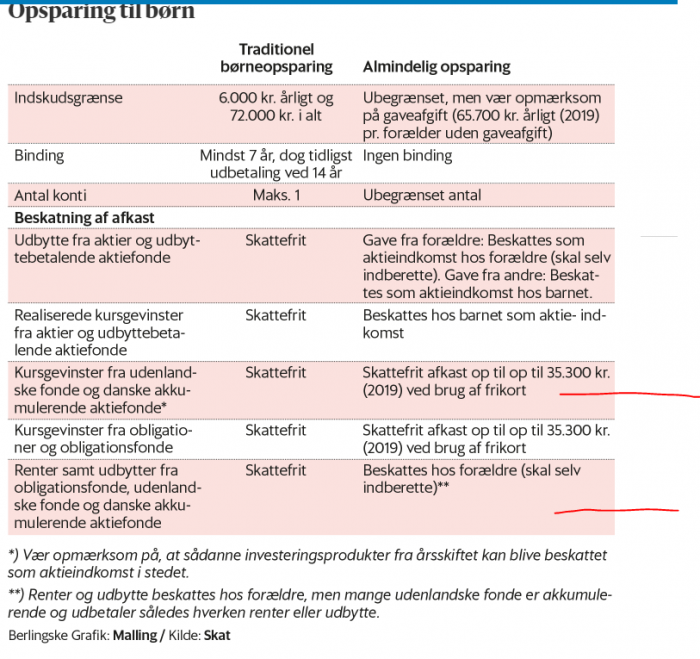

De første 6000kr om året skal ind på en rigtig børneopsparing med et depot under. Det kan Nordnet ikke lave - men det kan din egen bank.

Børneopsparinger er fritaget for skat.

Dernæst skal du lave en depot på Nordnet som du rigtig nok har gjort. Hernæst er pointen at du skal købe aktiebaserede fonde som ikke er på skats positivliste.

Det gør at lagerbeskatningen kan betales med barnets frikort.

Udfordringen er at indsætte pengene på depotet - de skal som jeg lige husker det indbetales via bedsteforældrene for at være undtaget af at du bliver beskattet af dem.

Nordnet har en guide her:

www.nordnet.dk/blog/start-en-boerneopsparing-the-nordnet-way/

hermod skrev:De første 6000kr om året skal ind på en rigtig børneopsparing med et depot under. Det kan Nordnet ikke lave - men det kan din egen bank.

Børneopsparinger er fritaget for skat.

Dernæst skal du lave en depot på Nordnet som du rigtig nok har gjort. Hernæst er pointen at du skal købe aktiebaserede fonde som ikke er på skats positivliste.

Det gør at lagerbeskatningen kan betales med barnets frikort.

Udfordringen er at indsætte pengene på depotet - de skal som jeg lige husker det indbetales via bedsteforældrene for at være undtaget af at du bliver beskattet af dem.

Mange banker tager sig overordentlig godt betalt for børneopsparing

En almindelig konto på Nordnet og så deres Nordnet Global Indeks125 (verdensindeks gearet 25%) som bruger barnets frikort tror jeg er bedre end almindelig børneopsparing.

Junior skrev:

Mange banker tager sig overordentlig godt betalt for børneopsparing

En almindelig konto på Nordnet og så deres Nordnet Global Indeks125 (verdensindeks gearet 25%) som bruger barnets frikort tror jeg er bedre end almindelig børneopsparing.

Aha - jeg er ret sikker på at jeg har fået børneopsparingen gratis - højst sandsynligt fordi jeg er en god kunde i banken (læs: godt belånt og dynget til i andre gebyrer).

hermod skrev:

Aha - jeg er ret sikker på at jeg har fået børneopsparingen gratis - højst sandsynligt fordi jeg er en god kunde i banken (læs: godt belånt og dynget til i andre gebyrer).

Ja man får den gratis - gebyrerne er indbagt/skjult i afkastet

Vi brugte først Tobi, men gik siden over til Nordnets platform og deres ONE produkt med en fuldautomatisk løsning. Beløb overføres og investeres løbende hver måned - sørg for at aktivere barnets frikort på SKAT.

Vi har helt fravalgt den traditionelle børneopsparing op til 72.000kr i banken - er det en fejl, jvf. @hermod ‘s betragtninger, eller? Tak for hjælp :)

blander mig lige lidt. Hva nu hvis barnet gerne vil investere i enkelt aktier for egne optjente penge. ?

har en nevø der er begyndt at tjene lidt som 13 årig. Han er begyndt at se det fede i at beløbet vokser på kontoen hver den første og ikke bare brænde det hele af, og vil gerne vide mere om det at investere i aktier. Hvordan er det med skat ? Jeg har selv nordnet så det vil jeg anbefale til ham for at jeg kan hjælpe ham bedst muligt med at navigere rundt. Andet jeg skal have styr på inden jeg hjælper ham ud i den verden ? Pt er hans kontant beholdning for lille men inden for 6mdr bør der står nok til at det gir mening at komme i et par aktier eller 3.

thebouncer skrev:Vi brugte først Tobi, men gik siden over til Nordnets platform og deres ONE produkt med en fuldautomatisk løsning. Beløb overføres og investeres løbende hver måned - sørg for at aktivere barnets frikort på SKAT.

Vi har helt fravalgt den traditionelle børneopsparing op til 72.000kr i banken - er det en fejl, jvf. @hermod ‘s betragtninger, eller? Tak for hjælp :)

Indbetaler i via barnets bedsteforældre eller via jer selv, og hvordan er beskatningen?

Generelt: Kan det virkelig passe, at indbetaleringer skal ske via bedsteforældre, for at undgå selv at blive beskattet?

iamrockybalboa skrev:

Indbetaler i via barnets bedsteforældre eller via jer selv, og hvordan er beskatningen?

Generelt: Kan det virkelig passe, at indbetaleringer skal ske via bedsteforældre, for at undgå selv at blive beskattet?

Jeg er også interesseret i at se nogle afgørelser fra skat omkring det med bedsteforældrefinten.

Hvis jeg sparer 300kr op om måneden til mit barn på et nordnetdepot - er jeg så skattepligtig af gevinsten?

cains skrev:blander mig lige lidt. Hva nu hvis barnet gerne vil investere i enkelt aktier for egne optjente penge. ?

har en nevø der er begyndt at tjene lidt som 13 årig. Han er begyndt at se det fede i at beløbet vokser på kontoen hver den første og ikke bare brænde det hele af, og vil gerne vide mere om det at investere i aktier. Hvordan er det med skat ? Jeg har selv nordnet så det vil jeg anbefale til ham for at jeg kan hjælpe ham bedst muligt med at navigere rundt. Andet jeg skal have styr på inden jeg hjælper ham ud i den verden ? Pt er hans kontant beholdning for lille men inden for 6mdr bør der står nok til at det gir mening at komme i et par aktier eller 3.

Du skal endelig opfordre ham til at købe aktier. Han bliver dog beskattet ved køb af enkeltaktier og kan vidst ikke afdrage med skattekort.

thebouncer skrev:Vi brugte først Tobi, men gik siden over til Nordnets platform og deres ONE produkt med en fuldautomatisk løsning. Beløb overføres og investeres løbende hver måned - sørg for at aktivere barnets frikort på SKAT.

Vi har helt fravalgt den traditionelle børneopsparing op til 72.000kr i banken - er det en fejl, jvf. @hermod ‘s betragtninger, eller? Tak for hjælp :)

Mange vil mene at man først skal fylde den tradtionelle børneopsparing ud (eksempelvis i banken), da alt afkast er skattefrit, og man går uden om problemet i forhold til frikort m.m.

Ønsker man mere end 6000 pr. år, kan man herefter oprette Nordnet depot eller lignende.

Det er i hvert fald det jeg har gransket mig til, og som jeg også kommer til at oprette nu her til vores knap 1 årige barn.

ktothep skrev:

Mange vil mene at man først skal fylde den tradtionelle børneopsparing ud (eksempelvis i banken), da alt afkast er skattefrit, og man går uden om problemet i forhold til frikort m.m.

Ønsker man mere end 6000 pr. år, kan man herefter oprette Nordnet depot eller lignende.Det er i hvert fald det jeg har gransket mig til, og som jeg også kommer til at oprette nu her til vores knap 1 årige barn.

Jeg forstår bare ikke fidusen i at pengene er låst, at der ikke kan indskydes yderligere efter 72k og at det tager så lang tid at fylde den op (12 år) fremfor at få det hele investeret løbende? Misser sikkert et eller andet.

Vores piger (4.5 og 1.5 år) har i skrivende stund henholdsvis 47.xxx kr og 15.xxx kr på deres Nordnet konto. Der indbetales 600kr om måneden på hver.

iamrockybalboa skrev:

Indbetaler i via barnets bedsteforældre eller via jer selv, og hvordan er beskatningen?

Generelt: Kan det virkelig passe, at indbetaleringer skal ske via bedsteforældre, for at undgå selv at blive beskattet?

Vi indbetaler 500kr og min mor 100kr.

Har aldrig hørt om, vi skulle beskattes af det…? 😅

cains skrev:blander mig lige lidt. Hva nu hvis barnet gerne vil investere i enkelt aktier for egne optjente penge. ?

har en nevø der er begyndt at tjene lidt som 13 årig. Han er begyndt at se det fede i at beløbet vokser på kontoen hver den første og ikke bare brænde det hele af, og vil gerne vide mere om det at investere i aktier. Hvordan er det med skat ? Jeg har selv nordnet så det vil jeg anbefale til ham for at jeg kan hjælpe ham bedst muligt med at navigere rundt. Andet jeg skal have styr på inden jeg hjælper ham ud i den verden ? Pt er hans kontant beholdning for lille men inden for 6mdr bør der står nok til at det gir mening at komme i et par aktier eller 3.

Husk at overveje en Aktiesparekonto så! (altså hvis det er enkelt-aktier (eller andre med aktie beskatning)

thebouncer skrev:

Vi indbetaler 500kr og min mor 100kr.

Har aldrig hørt om, vi skulle beskattes af det…?

Junior skrev:Husk at overveje en Aktiesparekonto så! (altså hvis det er enkelt-aktier (eller andre med aktie beskatning)

Eventuelt aktie-beskattede indkomster afledt af de 500 kroner på I (forældrene) svare skat af... (derfor anbefales kapitalindkomst-beskattede aktiver - så kan frikortet bruges)

Kan godt være det er fordi jeg i forvejen er små forvirret - men mener du, at hvis man finder kapitalindkomst beskattede aktiver, at barnets eget frikort kan bruges, uanset hvor indskuddet kommer fra (forældre/bedsteforældre)?

iamrockybalboa skrev:

Kan godt være det er fordi jeg i forvejen er små forvirret - men mener du, at hvis man finder kapitalindkomst beskattede aktiver, at barnets eget frikort kan bruges, uanset hvor indskuddet kommer fra (forældre/bedsteforældre)?

VIGTIG POINTE!

Det skal være akkumulerende:

Der er jævnligt tråde om dette i de aktiegrupper jeg følger på FB og jeg spurgte også selv for lidt over et år siden herinde.

Se evt. her:

https://www.pokernet.dk/forum/boerneopsparing-5.html#post4533977

Vi valgte at gå med en traditionel børneopsparing med indbetaling af 6.000 kr. om året, og som hermod også nævner med et depot under til indexfond- det er også det jeg generelt ser mest konsensus omkring når jeg læser, selvom der muligvis er løsninger som er lige så gode.

Junior skrev:

Ja man får den gratis - gebyrerne er indbagt/skjult i afkastet

Ikke hvis man selv vælger investeringerne.

iamrockybalboa skrev:

Kan godt være det er fordi jeg i forvejen er små forvirret - men mener du, at hvis man finder kapitalindkomst beskattede aktiver, at barnets eget frikort kan bruges, uanset hvor indskuddet kommer fra (forældre/bedsteforældre)?

Ja!

Dog: Hvis det kapitalindkomstbeskattede aktiv udbetaler udbytte/rente, beskattes selve udbyttet/renten

- hos forældrene, hvis aktivet er købt for penge, der kommer fra forældre

- hos barnet, hvis aktivet er købt for penge, der kommer fra andre, f.eks. bedsteforældre

Kursgevinster og lagerskat sker i begge situationer hos barnet.

Så, som Junior siger, vælg et aktiv der er akkumulerende, og som derfor ikke betaler udbytte.

cains skrev:blander mig lige lidt. Hva nu hvis barnet gerne vil investere i enkelt aktier for egne optjente penge. ?

har en nevø der er begyndt at tjene lidt som 13 årig. Han er begyndt at se det fede i at beløbet vokser på kontoen hver den første og ikke bare brænde det hele af, og vil gerne vide mere om det at investere i aktier. Hvordan er det med skat ? Jeg har selv nordnet så det vil jeg anbefale til ham for at jeg kan hjælpe ham bedst muligt med at navigere rundt. Andet jeg skal have styr på inden jeg hjælper ham ud i den verden ? Pt er hans kontant beholdning for lille men inden for 6mdr bør der står nok til at det gir mening at komme i et par aktier eller 3.

Et forslag kunne være at oprette et depot for mindreårige på Nordnet og investere i investeringsforeninger (f.eks. Sparindex) via månedsopsparingen.

På den måde kan han opkøbe værdipapirer uden kurtage, hvilket med små beløb er vigtigere end at skatteoptimere. For ham er det også fint at få udbetalt noget afkast som udbytte (hvor skatten er indeholdt, så der ikke kommer et skattesmæk for det, som der f.eks. gør på en lagerbeskattet aktiesparekonto).

Edit: Det vil i så fald være hans forældre, der skal oprette og styre kontoen hos nordnet.

Edit2: Hvis han stadig har noget frikort til overs, og også vil have det fremadrettet, kan han investere i kapitalafkastbeskattede investeringsfondefonde (også via månedsopsparingen) for at prøve at udnytte frikortet fuldt ud. Kommer han ud over frikortets grænser, er det ikke optimalt.

Jeg er kun blevet mere forvirret af at læse denne tråd.

Er der én, der vil skære ud i pap, hvad det mest optimale er?

DontLookMeUp skrev:Jeg er kun blevet mere forvirret af at læse denne tråd.

Er der én, der vil skære ud i pap, hvad det mest optimale er?

Jeg tænkte det samme..

DontLookMeUp skrev:Jeg er kun blevet mere forvirret af at læse denne tråd.

Er der én, der vil skære ud i pap, hvad det mest optimale er?

Haha, selvom jeg er taknemmelig over diverse indlæg så er jeg bestemt også stadig forvirret.

Daniels pengetips video her gennemgår også emnet:

Jeg tror, jeg er kommet frem til følgende:

En traditionel børneopsparing bør udnyttes maksimalt, såfremt din bank tilbyder gode investeringsmuligheder med lave gebyrer og kurtager – da dette er skattefrit uanset hvad. Du kan dog maksimalt indbetale 6.000 kr. om året og samlet op til 72.000 kr.

Derudover kan du oprette et aktiedepot, hvor beskatningen er mere kompliceret. Du skal finde investeringer, der beskattes som kapitalindkomst, og som er akkumulerende, så de kan modregnes barnets frikort. Udfordringen her er, at når barnet en dag får et fritidsjob, modregnes denne indkomst også på samme frikort. Det er desuden uklart for mig, om det er "lovligt" (i forhold til hvem der beskattes af afkastet), at forældrene selv indbetaler. Nordnets kundeservice mente dog ikke, at det er et problem. Vær ligeledes obs på, at man selv skal aktivere barnets frikort.

Jeg regner med at maksimere den traditionelle børneopsparing i en indeksfond som S&P500 eller MSCI World. Derudover planlægger jeg at investere sideløbende i et aktiedepot hos Nordnet. Her vil jeg vælge Nordnets egen fond, Nordnet One, hvor jeg formentlig vælger den med højeste risikoprofil på grund af den lange tidshorisont. Vær opmærksom på, at den danske Nordnet-fond ikke kan anvendes i et aktiedepot med henblik på skattefordele.

Jeg er dog meget usikker på, om det er den optimale måde at gøre tingene, så hvis nogen har en holdning til ovenstående er de velkommen til at byde ind.

DontLookMeUp skrev:Jeg er kun blevet mere forvirret af at læse denne tråd.

Er der én, der vil skære ud i pap, hvad det mest optimale er?

Det kan jo afhænge af forskellige ting, bl.a. risikovillighed og binding.

Men hvis vi antager:

- løbende indbetaling på opsparingen f.eks. hver måned fra forældre og/eller andre

- ikke en opsparing meget over ca. 250-300.000 kr.

- ikke øvrige indtægter hos barnet f.eks. fra fritidsjob

Så vil jeg sige:

Opret Nordnetkonto for mindreårige -> opsæt månedsopsparing for nul købskurtage -> vælg investeringsaktiver, der er akkumulerende og kapitalindkomstbeskattede

På den måde udnyttes barnets frikort til at betale for lagerskatten hvert år, og der er derfor ikke noget skatteefterslæb på opsparingen, når den engang skal udbetales. Man behøver ikke foretage sig noget i forhold til Skat, så længe det årlige afkast (kursstigningerne) er under frikortsbeløbet (49.700 kr. 2024).

Hvis barnet på et tidspunkt får et fritidsjob er det dog vigtigt at lægge investeringen om.

Så længe man er under ovennævnte størrelse opsparing, ser jeg ingen god skattemæssig grund til at bruge en almindelig børneopsparing. Hvis ens bank vitterlig tilbyder en børneopsparing med investeringsmuligheder uden dumme udgifter, kan man dog godt slå til.

Men man skal dog overveje, om man gerne vil have binding på opsparingen. Hos Nordnet slukkes forældrenes adgang til kontoen på barnets 18. års fødselsdag, og så skal barnet helst have frontallapperne til ikke at fyre alle pengene af på en stor fødselsdagsfest. Vil man gerne have binding til f.eks. 21 år eller 25 år, skal man til de "normale" banker.

henry skrev:

Det kan jo afhænge af forskellige ting, bl.a. risikovillighed og binding.

Men hvis vi antager:

- løbende indbetaling på opsparingen f.eks. hver måned fra forældre og/eller andre

- ikke en opsparing meget over ca. 250-300.000 kr.

- ikke øvrige indtægter hos barnet f.eks. fra fritidsjob

Så vil jeg sige:

Opret Nordnetkonto for mindreårige -> opsæt månedsopsparing for nul købskurtage -> vælg investeringsaktiver, der er akkumulerende og kapitalindkomstbeskattede

På den måde udnyttes barnets frikort til at betale for lagerskatten hvert år, og der er derfor ikke noget skatteefterslæb på opsparingen, når den engang skal udbetales. Man behøver ikke foretage sig noget i forhold til Skat, så længe det årlige afkast (kursstigningerne) er under frikortsbeløbet (49.700 kr. 2024).

Hvis barnet på et tidspunkt får et fritidsjob er det dog vigtigt at lægge investeringen om.

Så længe man er under ovennævnte størrelse opsparing, ser jeg ingen god skattemæssig grund til at bruge en almindelig børneopsparing. Hvis ens bank vitterlig tilbyder en børneopsparing med investeringsmuligheder uden dumme udgifter, kan man dog godt slå til.

Men man skal dog overveje, om man gerne vil have binding på opsparingen. Hos Nordnet slukkes forældrenes adgang til kontoen på barnets 18. års fødselsdag, og så skal barnet helst have frontallapperne til ikke at fyre alle pengene af på en stor fødselsdagsfest. Vil man gerne have binding til f.eks. 21 år eller 25 år, skal man til de "normale" banker.

Tusind tak for opsummeringen!

Mine børn har nogle bedsteforældre, som til sammen overfører 1-200,-DKK/måned pr. barn. Er der noget til hindring for at børnene har 2 nordnetkontoer hver, så man kan differentiere mellem hvad vi som forældre har indbetaling, og hvad der kommer fra det grå guld?

Vil børnene automatisk have adgang til kontoerne når de får MitID som 13-årig og vil kunne disponere, eller kan man som forældre begrænse adgangen/styringen til de er 18 år?

NesleiN skrev:

Tusind tak for opsummeringen!

Mine børn har nogle bedsteforældre, som til sammen overfører 1-200,-DKK/måned pr. barn. Er der noget til hindring for at børnene har 2 nordnetkontoer hver, så man kan differentiere mellem hvad vi som forældre har indbetaling, og hvad der kommer fra det grå guld?

Vil børnene automatisk have adgang til kontoerne når de får MitID som 13-årig og vil kunne disponere, eller kan man som forældre begrænse adgangen/styringen til de er 18 år?

Forældre (eller andre voksne, man har givet fuldmagt) disponerer alene over kontoen, til barnet bliver 18. Barnet kan logge ind med MitID før 18 år og få kigge-adgang.

Om der kan oprettes flere konti pr. barn hos Nordnet, aner jeg ikke.

henry skrev:

Forældre (eller andre voksne, man har givet fuldmagt) disponerer alene over kontoen, til barnet bliver 18. Barnet kan logge ind med MitID før 18 år og få kigge-adgang.

Om der kan oprettes flere konti pr. barn hos Nordnet, aner jeg ikke.

Jeg har lige ringet derind.

Man kan godt oprette flere kontoer, men det er den "tunge" oprettelsesprocess hver gang - Det er ikke blot som når man selv nemt opretter et nyt depot.

Junior skrev:

Mange banker tager sig overordentlig godt betalt for børneopsparing

En almindelig konto på Nordnet og så deres Nordnet Global Indeks125 (verdensindeks gearet 25%) som bruger barnets frikort tror jeg er bedre end almindelig børneopsparing.

Er Nordnet Global Indeks125 værd at investere i? Som jeg har opfattet det, er gearingen baseret på en lånerente på 5 %. Dvs. hvis jeg investerer 100 kr., så får jeg global indeks for 125 kr. og bliver trukket 5 % i rente om året af de 25 kr. Det synes jeg, virker som en dyr gearing.

iamrockybalboa skrev:Haha, selvom jeg er taknemmelig over diverse indlæg så er jeg bestemt også stadig forvirret.

Daniels pengetips video her gennemgår også emnet:.

Derudover kan du oprette et aktiedepot, hvor beskatningen er mere kompliceret. Du skal finde investeringer, der beskattes som kapitalindkomst, og som er akkumulerende, så de kan modregnes barnets frikort. Udfordringen her er, at når barnet en dag får et fritidsjob, modregnes denne indkomst også på samme frikort. Det er desuden uklart for mig, om det er "lovligt" (i forhold til hvem der beskattes af afkastet), at forældrene selv indbetaler. Nordnets kundeservice mente dog ikke, at det er et problem. Vær ligeledes obs på, at man selv skal aktivere barnets frikort.

Jeg regner med at maksimere den traditionelle børneopsparing i en indeksfond som S&P500 eller MSCI World. Derudover planlægger jeg at investere sideløbende i et aktiedepot hos Nordnet. Her vil jeg vælge Nordnets egen fond, Nordnet One, hvor jeg formentlig vælger den med højeste risikoprofil på grund af den lange tidshorisont. Vær opmærksom på, at den danske Nordnet-fond ikke kan anvendes i et aktiedepot med henblik på skattefordele.

Jeg er dog meget usikker på, om det er den optimale måde at gøre tingene, så hvis nogen har en holdning til ovenstående er de velkommen til at byde ind.

- Hvad er du usikker på? Du bliver som forældre kun beskattet af afkastet såfremt der bliver udbetalt udbytte. Det skriver eksempelvis Jyske Bank også her https://www.jyskebank.dk/pdf/wcm/688b9e70-23d8-4ca4-b1a3-44be106f9f00/EX293+B%C3%B8rn+og+skat+p%C3%A5+investering.pdf?MOD=AJPERES

- Vigtigt at pointere man skal bruge månedsopsparingen hos Nordnet for at udnytte kurtagefri investering.

- Lad være med at bruge Nordnet One. Når ens tidshorisont er 18 år giver det ikke mening at have obligationer. Den mest offensive Nordnet One fond har 80/20 split aktier obligationer. Køb istedet Nordnet Global Indeks eller Nordnet Global Indeks 125. Begge er akkumulerende og beskattet som kapitalindkomst.

Jeg anvender selv punkt nr 3 som børneopsparing til mine børn. Jeg planlægger dog at sælge 6.000 kr fra de er 8-9 år og flytte over i den normale børneopsparing for at modvirke situationen hvor de får et fritidsjob.

Den eneste ulempe ved denne metode er, at man hvert år skal gå ind og aktivere børnenens frikort på skat.dk. Det bliver først automatisk oprettet når de er 15 år. Det gøres ved at gå ind i forskudsopgørelsen og indsætte 1.000 kr som forventet løn (rubrik 201), og derved bliver frikortet aktiveret.

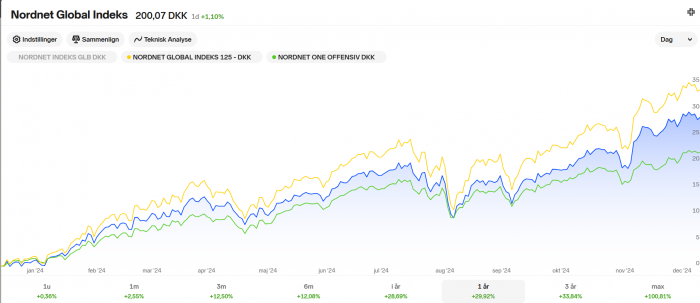

Har for sjovs skyld også indsat performance fra de sidste 365 dage for hhv. Nordnet Global Indeks (blå), Nordnet Global Indeks 125 (gul) og Nordnet One offensiv (grøn)

cje1234 skrev:

- Vigtigt at pointere man skal bruge månedsopsparingen hos Nordnet for at udnytte kurtagefri investering.

- Lad være med at bruge Nordnet One. Når ens tidshorisont er 18 år giver det ikke mening at have obligationer. Den mest offensive Nordnet One fond har 80/20 split aktier obligationer. Køb istedet Nordnet Global Indeks eller Nordnet Global Indeks 125. Begge er akkumulerende og beskattet som kapitalindkomst.

Jeg anvender selv punkt nr 3 som børneopsparing til mine børn. Jeg planlægger dog at sælge 6.000 kr fra de er 8-9 år og flytte over i den normale børneopsparing for at modvirke situationen hvor de får et fritidsjob.

Den eneste ulempe ved denne metode er, at man hvert år skal gå ind og aktivere børnenens frikort på skat.dk. Det bliver først automatisk oprettet når de er 15 år. Det gøres ved at gå ind i forskudsopgørelsen og indsætte 1.000 kr som forventet løn (rubrik 201), og derved bliver frikortet aktiveret.

Vi har valgt Nordnet One Offensiv i sin tid 😅

Er det bare at gå ind og swappe til en af de to andre du nævner, og hvilken ville du så vælge? 😊

thebouncer skrev:

Vi har valgt Nordnet One Offensiv i sin tid

Ja du skal swappe nuværende indestående i Nordnet One til den nye valgte fond også ændre din månedsopsparing til ligeledes at købe op i denne.

Jeg anbefaler som regel folk at købe Nordnet Global Indeks, men har selv Nordnet Indeks Global 125. Den er en del mere risikofyldt, og dens omkostninger er også højere grundet gearingen. Så et 50/50 split mellem dem kunne også være en mulighed. Den har kun eksiteret under et bull marked, men begynder det at gå den anden vej forsvinder dens afkast en del hurtigere. Antager man imidlertid at aktiemarked forsat vil stige ~7-10% om året i snit på lang sigt, burde den dog være mest profitabel.

cje1234 skrev:

Ja du skal swappe nuværende indestående i Nordnet One til den nye valgte fond også ændre din månedsopsparing til ligeledes at købe op i denne.

Jeg anbefaler som regel folk at købe Nordnet Global Indeks, men har selv Nordnet Indeks Global 125. Den er en del mere risikofyldt, og dens omkostninger er også højere grundet gearingen. Så et 50/50 split mellem dem kunne også være en mulighed. Den har kun eksiteret under et bull marked, men begynder det at gå den anden vej forsvinder dens afkast en del hurtigere. Antager man imidlertid at aktiemarked forsat vil stige ~7-10% om året i snit på lang sigt, burde den dog være mest profitabel.

Planen er, at de løber, til de er 21 år. Så 16 og 19 år tilbage. Ca 48 og 16k på nuværende tidspunkt.

Hælder mest til et split den lange horisont taget i betragtning.

Tak for hjælpen

cje1234 skrev:

Jeg anvender selv punkt nr 3 som børneopsparing til mine børn. Jeg planlægger dog at sælge 6.000 kr fra de er 8-9 år og flytte over i den normale børneopsparing for at modvirke situationen hvor de får et fritidsjob.

Den eneste ulempe ved denne metode er, at man hvert år skal gå ind og aktivere børnenens frikort på skat.dk. Det bliver først automatisk oprettet når de er 15 år. Det gøres ved at gå ind i forskudsopgørelsen og indsætte 1.000 kr som forventet løn (rubrik 201), og derved bliver frikortet aktiveret.

Jeg tror ikke, at man må flytte barnets egne, frie midler til en børneopsparing med binding. Indbetalinger på børneopsparing skal komme fra forældre etc. Men det kan vel nemt omgås.

Hvad skal du bruge et aktiveret frikort til? Barnet får ikke løn, men kapitalindkomst (rubrik 239). Der er ikke nogen arbejdsgiver. Man skal bare få lavet en årsopgørelse, hvis afkastet et år skulle overstige barnets personfradrag.

henry skrev:Jeg tror ikke, at man må flytte barnets egne, frie midler til en børneopsparing med binding. Indbetalinger på børneopsparing skal komme fra forældre etc. Men det kan vel nemt omgås.

Hvad skal du bruge et aktiveret frikort til? Barnet får ikke løn, men kapitalindkomst (rubrik 239). Der er ikke nogen arbejdsgiver. Man skal bare få lavet en årsopgørelse, hvis afkastet et år skulle overstige barnets personfradrag.

Du har ret. Flere steder skrives der, at man skal aktivere frikort, men lyder som om det blot er et skattekort. Og det bliver dannet automatisk hvert år. Tak!

henry skrev:

Er Nordnet Global Indeks125 værd at investere i? Som jeg har opfattet det, er gearingen baseret på en lånerente på 5 %. Dvs. hvis jeg investerer 100 kr., så får jeg global indeks for 125 kr. og bliver trukket 5 % i rente om året af de 25 kr. Det synes jeg, virker som en dyr gearing.

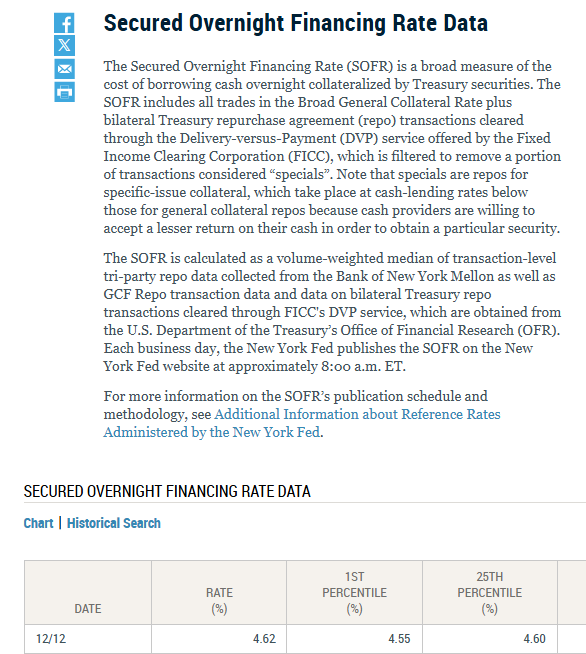

"...finansieringsomkostningerne er derfor baseret på den amerikanske referencerente SOFR, “Secured Overnight Funding Rate,” som er en kortfristet rente. SOFR er efterfølgeren til LIBOR og ligger over 5% ved udgangen af september."

https://www.nordnet.dk/blog/saadan-fungerer-vores-nye-globale-indeksfond-med-gearing/

Aner ikke hvad det præcist er - men google mener det er 4,62% pt.

Den har været helt fantastisk det sidste års tid.. ;) men ja - det er nok en lidt dyr gearing og lidt satset.

Måske er det bedst/sikreste at tage en Verdens-Indeks-ETF'er.

Jeg har begge dele - og er lige begyndt med Danske Invest Global - forhåbentlig stiger den så meget at datteren kan overtales til at lade den stå når hun bliver 18... (for ellers koster det skat at realisere)

Jensen skrev:

Ikke hvis man selv vælger investeringerne.

Det troede jeg ikke var muligt - men lidt googling giver dig ret - man kan åbenbart oprette børneopsparingsDEPOT og så selv styre investeringer og få skattefrihed.

Det bør man jo så gøre først (hvis man kan få depot/kurtage nogenlunde billigt)

cje1234 skrev:Du har ret. Flere steder skrives der, at man skal aktivere frikort, men lyder som om det blot er et skattekort. Og det bliver dannet automatisk hvert år. Tak!

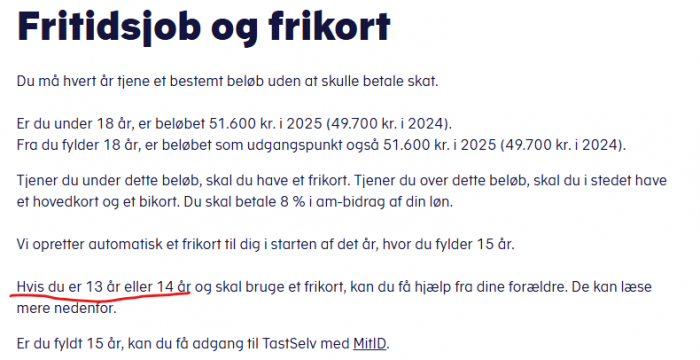

SKAT skriver:

https://skat.dk/borger/unge-og-studerende/job/fritidsjob-og-frikort

henry skrev:Jeg tror ikke, at man må flytte barnets egne, frie midler til en børneopsparing med binding. Indbetalinger på børneopsparing skal komme fra forældre etc. Men det kan vel nemt omgås.

Hvad skal du bruge et aktiveret frikort til? Barnet får ikke løn, men kapitalindkomst (rubrik 239). Der er ikke nogen arbejdsgiver. Man skal bare få lavet en årsopgørelse, hvis afkastet et år skulle overstige barnets personfradrag.

Angående flytning af frie midler fra barnets konti. Hvorfor tror du ikke man må det? Så længe beløbene man flytter årligt er under den årlige gaveafgift burde der vel ikke være et problem ? Men vil indrømme jeg ikke er sikker her.

cje1234 skrev:

Angående flytning af frie midler fra barnets konti. Hvorfor tror du ikke man må det? Så længe beløbene man flytter årligt er under den årlige gaveafgift burde der vel ikke være et problem ? Men vil indrømme jeg ikke er sikker her.

Jeg troede det, fordi jeg slog op i Skats vejledning:

https://info.skat.dk/data.aspx?oid=2048447

som har glemt at skrive, at kontohaveren, dvs. barnet selv, kan indbetale.

Men nu har jeg også slået op i bekendtgørelsen:

https://www.retsinformation.dk/eli/lta/2018/420#P1

og der står det i § 1, stk. 3.

Så ja, din plan burde være ok.

Junior skrev:

"...finansieringsomkostningerne er derfor baseret på den amerikanske referencerente SOFR, “Secured Overnight Funding Rate,” som er en kortfristet rente. SOFR er efterfølgeren til LIBOR og ligger over 5% ved udgangen af september."

https://www.nordnet.dk/blog/saadan-fungerer-vores-nye-globale-indeksfond-med-gearing/

Aner ikke hvad det præcist er - men google mener det er 4,62% pt.

Den har været helt fantastisk det sidste års tid.. ;) men ja - det er nok en lidt dyr gearing og lidt satset.

Måske er det bedst/sikreste at tage en Verdens-Indeks-ETF'er.

Jeg har begge dele - og er lige begyndt med Danske Invest Global - forhåbentlig stiger den så meget at datteren kan overtales til at lade den stå når hun bliver 18... (for ellers koster det skat at realisere)

Jeg har selv gearet siden 2020 - men med Nordnets porteføljelån. Her er renten nu 4,0% og det er lidt for højt til min smag, så i øjeblikket er min gearing ret lav. Det var bedre, da renten var 1% eller 2%. Forhåbentlig kommer renten lidt ned igen. Hvis jeg vil geare, kan det bedre betale sig for mig at gøre det via porteføljelånet end med global 125-fonden.

Jeg har ikke tænkt mig at geare mine to drenges opsparing. 100% aktier pt. er rigelig risiko :)

cje1234 skrev:

Antager man imidlertid at aktiemarked forsat vil stige ~7-10% om året i snit på lang sigt, burde den dog være mest profitabel.

Til info.

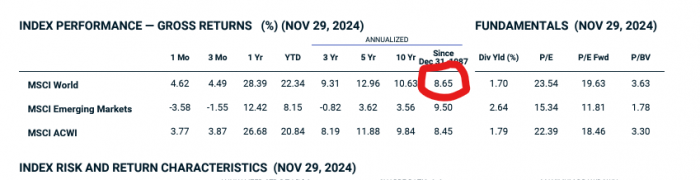

MSCI World har givet et afkast på 4.0% årligt siden 1/1-2000 og S&P500 5.8%. Så ca 25 år tilbage.

Jensen skrev:Til info.

MSCI World har givet et afkast på 4.0% årligt siden 1/1-2000 og S&P500 5.8%. Så ca 25 år tilbage.

Og de sidste 45 år har MSCI World givet 9,9 procent før inflation

cje1234 skrev:

Og de sidste 45 år har MSCI World givet 9,9 procent før inflation

Det lyder som mere cherry picking af en bestemt dato end det jeg kom med. Desuden er de 25 seneste år måske også mere retvisende for fremtiden end hvis man kigger på bidraget fra 45 år siden til for 25 år siden.

cje1234 skrev:

Og de sidste 45 år har MSCI World givet 9,9 procent før inflation

Hvilke tal er dette beregnet på, da det er voldsomt skævt ift det jeg ser?

Jeg synes alt det her er spændende og vi skal så vidt muligt altid forsøge at maksimere vores økonomi. Jeg bliver dog overrasket når folk slynger så store tal ud som 72.000 og 250-300.

Jeg kommer fra en middel indkomst af familie og blev totalt overrasket over at få 25000 udbetalt.

Kan det ikke være farligt at give en 18-21 årig så mange skejser? Jeg ville ikke vide hvad jeg skulle gøre og vil nok være mere bange for at få et lidt for afslappet forhold til penge

stens888 skrev:Jeg synes alt det her er spændende og vi skal så vidt muligt altid forsøge at maksimere vores økonomi. Jeg bliver dog overrasket når folk slynger så store tal ud som 72.000 og 250-300.

Jeg kommer fra en middel indkomst af familie og blev totalt overrasket over at få 25000 udbetalt.

Kan det ikke være farligt at give en 18-21 årig så mange skejser? Jeg ville ikke vide hvad jeg skulle gøre og vil nok være mere bange for at få et lidt for afslappet forhold til penge

Tænker det kommer meget an på opdragelsen og den økonomiske forståelse man nu engang giver sine børn.

Er jo ikke fordi man bare stikker 300k i hånden på dem og så lader dem sejle i deres egen sø, tænker de fleste har et godt nok forhold til deres børn til at de kan guide dem i den rigtige retning til de lidt større ting de kan bruge pengene på, såsom udbetaling til første lejlighed / indskud, kørekort etc.

Så det hele ikke bare bliver sprøjtet væk på ny computer, bajere og hornmusik.

Vores generation og de yngre har også langt bedre forståelse for investering og hvor vigtigt det er, hvor mine forældre f.eks ja intet fattede og slet ikke gik op i det. (tænker det også har noget at gøre med at det er langt nemmere i dag at investere end for 30-40 år siden) :D

Jensen skrev:Til info.

MSCI World har givet et afkast på 4.0% årligt siden 1/1-2000 og S&P500 5.8%. Så ca 25 år tilbage.

Det er korrekt - SXR8 der har S&P500 som benchmark, og blev oprettet i maj 2010 har dog haft et samlet afkast på 691%

Jensen skrev:Hvilke tal er dette beregnet på, da det er voldsomt skævt ift det jeg ser?

MSCIs eget factsheet. 8,7 procent før inflation men ex dividende siden dets lancering i 1978.

De sidste 3,5,10 år har alle ligeledes været 8-12 procent CAGR

www.msci.com/documents/10199/178e6643-6ae6-47b9-82be-e1fc565ededb

cje1234 skrev:

MSCIs eget factsheet. 8,7 procent før inflation men ex dividende siden dets lancering i 1978.

De sidste 3,5,10 år har alle ligeledes været 8-12 procent CAGR

www.msci.com/documents/10199/178e6643-6ae6-47b9-82be-e1fc565ededb

Kan du markere hvor du ser det tal, for jeg ser det ikke?

Jensen skrev:

Kan du markere hvor du ser det tal, for jeg ser det ikke?

Jensen skrev:Det lyder som mere cherry picking af en bestemt dato end det jeg kom med. Desuden er de 25 seneste år måske også mere retvisende for fremtiden end hvis man kigger på bidraget fra 45 år siden til for 25 år siden.

Det var blot lanceringsdatoen af indekset.

Og dine tal inkluderer tydeligvis inflation, som er vigtigt at pointere for sagligheden.

For inklusiv inflation og dividender er CAGR for MSCI World fra 1978-YTD 2024 omtrent 5%

henry skrev:

Jeg har selv gearet siden 2020 - men med Nordnets porteføljelån. Her er renten nu 4,0% og det er lidt for højt til min smag, så i øjeblikket er min gearing ret lav. Det var bedre, da renten var 1% eller 2%. Forhåbentlig kommer renten lidt ned igen. Hvis jeg vil geare, kan det bedre betale sig for mig at gøre det via porteføljelånet end med global 125-fonden.

Jeg har ikke tænkt mig at geare mine to drenges opsparing. 100% aktier pt. er rigelig risiko :)

Smart at bruge Nordnets egen porteføljelån!

Men til Børn og pension er det lidt sværere

Angående MSCI World Index er der så nogen der har et godt bud på hvorfor de bruger "free float" til deres vægte?

(T-Mobile US er omtrent det samme værd som Coca-Cola, men har begrænset antal aktier i salg så bliver vægten er under det halve af Coca-Cola)