Liger skrev:

Jeg forstår godt din pointe.

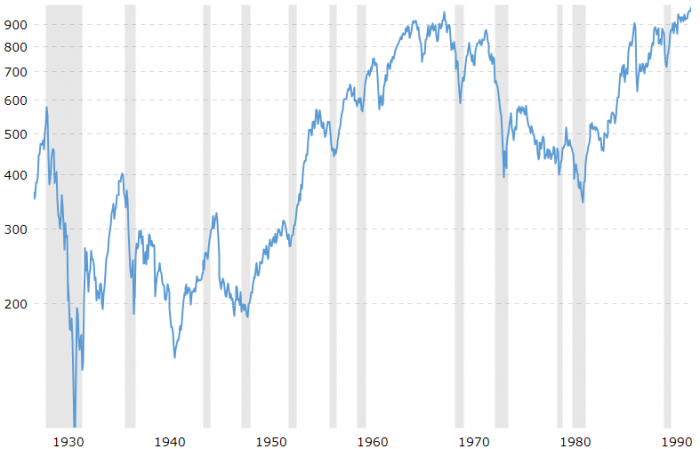

Min pointe er blot, at hvad nytter det at gennemsnittet er 7% over 100 år, hvis ens tidshorisont eksempelvis er 25 år?

Her bør man - i min optik - kigge på, hvad der historisk er af udsving over perioder på 25 år. Det for at afklare sin egen risikovillighed.

Det nytter det, at der grundlæggende er tale om en solid +EV beslutning at investere i aktier. Det er naturligvis korrekt, at det kommer med en risiko, og det er ligeså korrekt, at man bør forholde sig til sin risikovillighed og vælge en fornuftig strategi. Det lyder dog for mig som om, du kun har valgt mellem alt eller intet - og ikke f.eks. at investere lidt mindre end de første overvejelser gik på?

En ting, som jeg synes typisk bliver forbigået i snakken om at låne til at investere er, at det er et kæmpe plus, hvis man etablerer og tager ansvar for en opsparing.

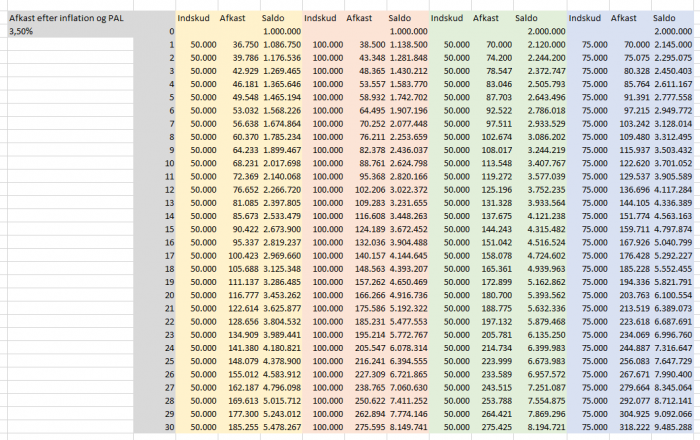

Person A låner 160.000 kr. på et 10-årigt lån til at indskyde på en aktiesparekonto. Han tager ansvar for at opspare 16.000 kr. om året (+ renter), idet lånet skal betales tilbage.

Person B gør ingenting. De 16.000 om året smuldrer væk på kaffe og takeaway fra Sticks and Sushi. Hvem agerer mest ansvarligt? Person B har 100% chance for at miste 100% af sine penge, idet han forbruger dem. Ja, B kan spare op på en anden måde, men gør han det? Eller er der nu også noget andet i vejen der? Er du mon en B'er? :)

I øjeblikket er renten høj, og det er ikke så attraktivt at have unødvendige lån. Det er jo også meningen med den høje rente. Person A's setup har dog den skattemæssige fordel, at afkastet på aktierne beskattes med 17%, og rentefradraget på lånet typisk vil være næsten det dobbelte. Dertil kan det på længere give en rigtig god værdi at få udnyttet sin mulighed for en polstret aktiesparekonto.

Jeg optog et højere lån end nødvendig ved huskøb i 2020 for at kunne investere. Desuden har jeg haft en let gearing ved Nordnets porteføljelån. Det var dog sjovere, da renten var 1% ift. 4,x%. Så nu har jeg udfaset porteføljelånet næsten.