Hej PN,

Jeg har brug for jeres viden og inputs til følgende nedenstående case, omhandlende første udlejningsejendom.

Vi driver en servicevirksomhed, og vi har nu fået en unik mulighed for at erhverve en ejendom, som vi ser som en god første udlejningsejendom.

- Huset er vurderes til 1,1m ved hurtigt salg, og vi kan købe den for ca. 950k. Der estimeres med 50k til istandsættelse

- ~125m2, 1-plans hus. Været i familien gennem 12 år, så vi kender alt historik. Lokation: Grindsted.

- Forventet årlig lejeindtægt: 107.800,- DKK

- Samlede driftsudgifter: 34.258,- DKK

- Årlig nettoleje: 73.542,- DKK

Vi har frie midler i vores servicevirksomhed, som vi ønsker at flytte via holdingselskaber over i nyoprettet Udlejningsselskab ApS.

Vi vil gerne komme med 300tkr, og kunne låne de sidste 700tkr. Vi er villige til at give pant i huset, kautionere eller på anden vis stille sikkerhed. Det er ikke muligt at låne privat til virksomhed eller skaffe yderligere kapital.

Efter indledende dialog med nuværende bank, er jeg mildest talt lidt overrasket over hvor vanskeligt det er. Vi ville uden tøven kunne få en kassekredit på 500tkr i vores servicevirksomhed, men når vi skal låne et relativt beskedent beløb til mursten, samt stiller sikkerhed, så virker det som et kæmpe projekt.

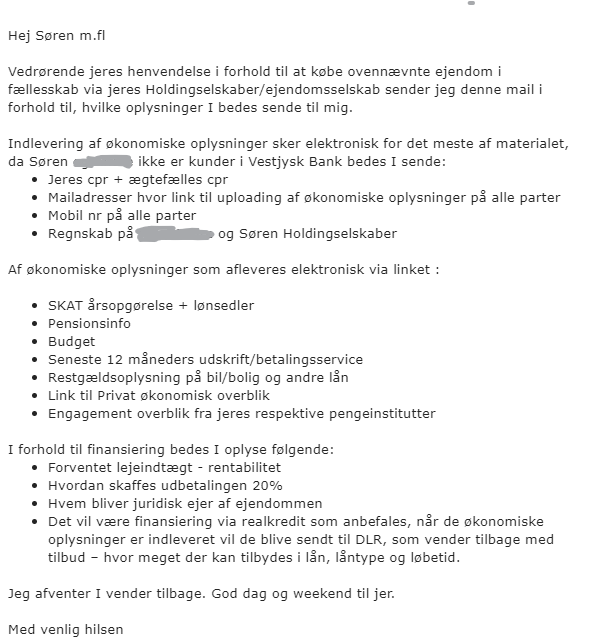

Hvordan burde sådan en kage her skulle skæres? Da vores ”erhvervsrådgiver” bad om nedenstående, hvor de bl.a. beder om Seneste 12 måneders udskrift/betalingsservice (Privat), står jeg af.

Jeg håber nogle kan gøre os lidt klogere på, hvordan vi kan nå i mål med det her projekt.

På forhånd tak for hjælpen!