Godaften PN

Jeg står lige med et enkelt spørgsmål som jeg håber nogle af jer måske kan hjælpe mig med. Jeg står og skal værdiansætte en større virksomhed. Det er et A/S med en stor omsætning. Jeg har kendskab til det grundlæggende omkring værdiansættelse, men håber på, at nogle af jer måske ved endnu mere om det end jeg gør, eller måske "bare" ved noget, som jeg endnu ikke er klar over.

Har nogle af jer nogle ideer, gode fifs eller bare en generel viden omkring dette, vil I så ikke være søde, enten at sende mig en PM eller kommentere i denne tråd omkring, hvad jeg skal gøre, samt hvilke modeller, analyser, mv. jeg kan anvende.

- Kan være jeg kommer på noget, som jeg ikke vidste. I min periode herinde har jeg fundet ud af, at I ved en del nemlig :-)

Hav en god aften PN

Mvh

Værdi af virksomhed

Hvilket niveau er vi på?

Kan du ikke beskrive hvilke tanker du selv har gjort?

Der ligger en masse værdiansættelsesopgaver på nettet som du kan få inspiration fra.

5x årsomsætning

Heysa :-)

Det er til en SRP opgave, som jeg skal skrive om Vestas i 3.G. Niveauet er derfor ikke synderlig højt. Har du evt. nogle modeller, der kunne benyttes. Indtil videre har jeg bare tænkt mig at bruge modeller som PEST, værdikædeanalyse, årsregnskaber, mv. Altså meget standard modeller, hvor jeg sætter dem op mod, hvad Vestas selv mener og på den baggrund danne mig et indblik i om aktien på nuværende tidspunkt er for høj- eller for lav. Måske vil jeg prøve at snige en EVA-Model ind, hvis jeg kan finde ud af det

EVA model, DCF etc er nok halvambitiøst på det niveau, om end det teoretisk nok er den mest korrekte tilgang.

Kig evt på lidt multipelanalyse ifht børsnoterede peers, sammenlignelige virksomhedshandler etc. (Prøv og google lidt på EV/EBITDA, EV/EBIT og evt EV/Sales). Kan du få adgang til nogle databaser med analytikerrapporter (f.eks. ThomsonOne) bør du kunne noget god inspiration.

Hmm... er det en standard opgave at kaste sig ud i på HHX?

Synes det virker til at den opgave enten er for let eller for svær. Med mit begrænsede kendskab til værdiansættelse, så skal du enten ud at bruge multipler, hvilket du så kan få en opgave på en halv side ud af, eller så skal bruge DCF, hvilket du så kan skrive en kandidatafhandling om.

Altså givetvis kan du bruge DCF-metoden med halvdårlige estimater på cash flows og discount rate og så vise at du kan finde ud af at bruge metoden, så kan du måske få en opgave på 15 sider (eller hvad de nu skal fylde nu om dage).

EDIT: Jeg kunne faktisk godt tænke mig at vide hvad du ved om værdiansættelse? Altså den grundlæggende viden du mener at have. Er lidt nysgerrig :-)

Synes godt nok at det lyder ambitiøst. Jeg mindes ikke at vi lærte noget omkring værdiansættelse af virksomheder på HHX, og slet ikke noget omkring værdiansættelse af et kæmpe enterprise selskab som Vestas!

Men mange gange GL med det! :)

En værdiansættelse er ofte delt op i tre hovedafanit:

Ikke-finansielle værdidrivere

Finansielle værdidrivere

Den egentlige værdiansættelse

De ikke-finansielle værdidrivere kan du analysere ved at analysere mikroforhold vha. værdikædeanalyse og Porters Five Forces. Makroforhold kan beskrives vha. PEST analyse.

Finansielle værdidrivere, her laver du en klassisk regnskabsanalyse og bruger... Kan ikke huske hvad han hedder.. En metode der sikrer at du systematisk får beregnet alle nøgletal og får analyseret på dem.

Dette efterfulgt af et budget på baggrund af din analyse af ikke-finansielle samt finansielle værdidrivere.

Til sidst laver du en værdiansættelse vha. DCF modellen.

Alt dette tror jeg bliver vanskeligt at holde under 15 sider, men kan måske godt lade sig gøre hvis du formår at lave en god og velargumenteret afgrænsning.

En bare nogenlunde værdiansættelsesopgaver vil hurtigt komme op over 50 sider, og der er uden noget fyld.

Selve værdiansættelsen sker oftest via en DCF model eller ReOI model, men ingen af dem er på HHX niveau (mere HD/HA niveau)

For at du overhovedet kan lave en værdiansættelse, skal du have lært at reformulere et årsregnskab (jf. Ole Sørensen bog omkring værdiansættelser som bruge på CBS).

Men ellers er de trin man skal igennem nævnt af Gyllletank, som sagt tvivler på du kan holde en sådan opgave (hvis den bare skal have et minimum af substans) under 50 sider.

Sugeren

Alle værdiansættelsesmodeller skal bygge på fremtidige data/estimater/budgetter. Alene at fremstille et realistisk budget, selv indenfor en kort tidshorisont på 3-5 år er en kæmpe opgave og går udover en ramme på 15 sider. Hertil kommer, at terminalværdien i modellerne udgør den største værdi og gør det endnu sværere. Så hvis du ikke kan skaffe data fra en analytiker, som du kan bruge bare nogenlunde ukritisk (kun med en lille fodnote om usikkerheden), så ville jeg nok ikke vælge hverken EVA eller DCF under en anden form. Men måske vælge en model omkring multipler i stedet og så lave en krølle/kritik omkring brugen heraf.

Til orientering skrev jeg selv speciale på cand. merc. om værdiansættelse af virksomheder ved brug af henholdsvis EVA og Edward Bell Ohlson for efterhånden en del år siden. For at kunne holde mig på ca. 100 sider benyttede jeg data fra en professionel analytiker i min bekendtskabskreds, og jeg fik interne data fra en af mine daværende kolleger hos Novo Nordisk. Ellers havde det nok fyldt det dobbelte.

Altså, hvis du stadig går på HHX, så er det ret optimistisk at have det som plan.

Ja, det er jeg klar over. Det bliver en kæmpe opgave og den skal jo begrænses til 15-20 sider, hvilket jeg er klar over kan blive et problem. Mine vejleder har fortalt mig, at jeg ikke skal foretage en større matematisk analyse af selve aktiekursen, men mere forsøge at vurdere hvad, der påvirker kursen op og ned. På denne måde skal jeg så ende med en værdiansættelse af virksomheden. I dette tilfælde er det Vestas.

Jeg er kommet frem til, at jeg kan bruge følgende modeller:

- SWOT-analyse

- Pest

- Porters Five Forces

- Følsomhedsanalyse

- P/E. værdi

- EVA-Model

- Regnskabsanalyse

- Vækststrategier

Jeg er bare i tvivl om, hvorvidt jeg bruger eksempelvis en PEST analyse for at værdiansætte virksomheden. Ved en PEST analyse foretager jeg jo analysen af situationen på et nationalt marked. Så hvordan giver det mig et indblik i Vestas værdi overordnet set? Jeg havde egentlig fået den forståelse, at det var en model man brugte, når man skulle ind på et nyt marked?

Altså nu skriver jeg selv en del opgaver for tiden. Dog på et lidt højere niveau, men jeg vil nok begrænse mig lidt mere. Det er rigtig mange modeller og analyser til så få sider. Det er bedre at gå i dybden med få.

Så til at finde ikke-finansielle valuedrivers, kunne man eksempelvis nøjes med at anvende:

Mikroforhold:

Værdikædenalyse

Porters Five Forces

(Måske SWOT)

Makroforhold:

PEST

Omverdensmodel

For at vinde finansielle valuedrivers, kunne jeg så holde mig til at benytte:

Regskabsanalyse:

Eneste analyse herunder, da jeg i min afgrænsning forklare, ar jeg ikke vil gå så meget matematisk til værks vil så være: rentabilitetanalyse

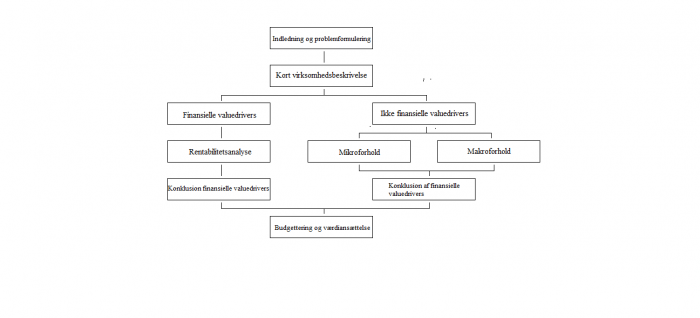

Her efter har jeg fundet de finansielle og ikke- finansille valuedrivers. På denne baggrund kan jeg så lave en budgettering og herefter værdiansættelsen? Så har jeg vil benyttet det mest konkrete og kan gå lidt mere i dybden med dem.

Du kommer tættere på at beskrive et grundlag for at lave strategi end en værdiansættelse

Hvordan kan jeg så dreje det længere mod en værdiansættelse? Jeg skal jo bruge alle de ovenstående modeller til lige netop at kunne komme frem til værdiansættelsen?

Har i tankerne af bygge den sådan her op:

prntscr.com/2mzsae

- Har i øvrigt rettet stavefejlen.

Altså en ambitiøs opgave og indtagelsen af SWOT hænger bare ikke sammen...

MrFrank skrev:

Altså en ambitiøs opgave og indtagelsen af SWOT hænger bare ikke sammen...

Helt enig her! Lad for guds skyld vær med at hive den med.

Men hvorfor er det ikke en god ide?

Jeg vil råde dig til at droppe værdiansættelsen med mindre du bruger multipler. Ellers lav en opgave om strategi som los_champ påpeger.

Hvis du vælger værdiansættelse, så vil jeg både skrive om fordele og ulemper for brugen af multipler, lave den egentlige værdiansættelse på baggrund af multipler hvor du kommer med en diskussion af hvorfor du har valgt netop disse multipler.

Derudover så kan du, hvis du vil sætte din opgave i perspektiv, komme med en redegørelse for hvorfor det vil være for omfattende og svært at lave en DCF-værdiansættelse når man går på HHX og kun har 15-20 sider til rådighed.

Selvom SWOT er noget simpel, danner den grundstenen for de store grene af organisations- og strategi researchen, så kan ikke se det store problem i anvende den, sålænge den bliver udført ordentligt og de forskellige elementer bliver undersøgt i dybden.

Porters five forces bliver i øvrigt sjældent brugt i organisations litteraturen grundet at de 5 forces ikke kan forklare forskelle imellem virksomheder indenfor samme industri, men kun forskelle imellem industrier.

Hvis du overvejer at fokusere mere på strategi kunne du måske undersøge Resource Based View, hvor du kunne anvende de to mest centrale artikler, Barney (1991) og Peteraf et. al. (1993).

8 Milliarder for ca. 19% lyder rimeligt, det kan du bare bruge hvis du vil.

Jeg har snakket med mine vejleder igen i dag. Jeg skal ikke direkte gå ind og vurdere den helt konkrete kurs på aktien. - Jeg skal altså ikke finde frem til et tal. Derimod skal jeg ende ud, efter analysering af de finansielle- og ikke finansielle valuedrivers, med at give min vurdering på om aktien på nuværende tidspunkt er over- eller undervurderet. Dette er selvfølgelig noget jeg allerede gør opmærksom på i min afgrænsning.

Som I er inde på er den fulde værdiansættelse nok en anelse for ambitiøst. - Hvilket mine vejleder var enige med jer i og derfor blev det altså kun en enklere form for værdiansættelse, som jeg skal analysere mig frem til. Det er lidt ærgerligt syntes jeg, da jeg ellers godt ville have givet mig i kast med det helt store. Må dog nok også se i øjnene, at det kunne blive meget svært, ikke bare at skrive, men også at holde nede på 15-20 sider.

Altid godt med en ambitiøs elev :)

Du kunne eksempelvis lave strategisk analysr med pest analyse og en swot analyse.. derefter en regnskabsanalyse efter du-Pont pyramiden.. til sidst en "værdiansættelse" ved en multipel analyse (P/E), hvor du eksempelvis sammenligner med konkurrenter. Til slut måske forholde dig kritisk til multipel analyse. Tjek eksempelvis regnskabsanalyse og værdiansættelse en praktisk tilgang af Ole Sørensen..

Vil mene med ovenstående er du godt dækket ind for en SRP opgave..

Det er lige præcis sådan, at jeg forestiller mig den skal bygges op Palle. Det input gjorde mig lige mere sikker i min sag. Tak skal du have Palle :)

Seistrup94 skrev:

Jeg skal ikke direkte gå ind og vurdere den helt konkrete kurs på aktien. (...) Derimod skal jeg ende ud (...) med at give min vurdering på om aktien på nuværende tidspunkt er over- eller undervurderet.

Kan du vurdere om aktien er overvurderet eller ej uden at vurdere den konkrete kurs?

Det spørgsmål spurgte jeg også mine vejledere om. De fortalte mig, at jeg bare skulle vurdere udfra de analyser jeg har lavet, hvorvidt kursen var sat. Her kunne jeg så tage udgangspunkt i, hvordan Vestas selv mener det går og, hvordan markedet er om år.

For at komme med et bud på om aktien er overvuderet eller undervuderet, så er du jo nødt til at finde frem til noget som markedet ikke allerede ved. For hvis markedet allerede ved det, så er den viden inkorporeret i kursen, og du kan dermed ikke bruge din viden til noget som helst.

Okay. Dine vejledere virker imho helt vaek.

Foerst lader de dig skrive en opgave, hvor du skal vurdere, hvad Vestas er vaerd. I 3.G. Paa max 20 sider. Crazy.

Herefter lader de dig afgraense emnet: Nu skal du ikke vurdere, hvad Vestas er vaerd. Nu skal du 'kun' vurdere om Vestas er mere eller mindre vaerd end markedsvaerdien. For det er jo meget nemmere...

Den gode nyhed er, at konklusionen allerede er skrevet:

"Paa baggrund af mine analyser vurderer jeg ikke, at det er muligt at sige, at Vestas' aktiekurs er hverken over- eller undervurderet. Det er dog muligt, at aktiekursen stiger eller falder i fremtiden i takt med, at nye informationer bliver tilgaengelige for aktoererne paa de finansielle markeder."

Nu mangler du bare en masse ligegyldigt fyld, herunder en oprivende (...) diskussion af, hvorvidt Kinas/USAs/BRIKS-landenes mulige fremtidige satsning paa vindenergi vil give nye muligheder for Vestas' indtjening. (Hint: svaret er 'ja', og den mulighed er allerede internaliseret i aktiekursen)

Værdiansættelse af et selskab forudsætter at man vurderer fremtidsudsigterne for selskabet. Dette er eb subjektiv vurdering. Markedsværdien er summen af alle investorernes forventninger, og man skal derfor ikke komme med nye informationer, men foretage sine egne vurderinger af fremtiden, og dermed værdien.

I teorien:-)

Som DES påpeger, så virker dine vejleder til ikke at være teoretisk godt nok inde i sagerne og har dermed stillet dig en opgave som er umulig at løse på HHX-niveau. Hvis du når frem til en kurs og skråsikkert siger at kursen dermed er over- eller undervuderet, så burde du dumpe, da der er no way at du kan vide dette udfra de analyser du kan lave på HHX-niveau. Din opgave skal i stedet munde ud i en forklaring af hvorfor det er umuligt for dig at komme med en vurdering af om kursen er over- eller undervuderet, og dette burde så godt kunne give dig 12 hvis ellers du formår at indrage de relevante modeller og teorier samt viser forståelse for disse.

Jeg tænker, at jeg sagtens selv kan begrunde om kursen er for høj eller for lav udfra de analyser jeg foretager mig. Selvfølgelig tager jeg højde for den nuværende kurs og det nuværende marked. Har i øvrigt netop fået følgende besked af mine vejledere:

"Du skal opstille parametre der har betydning for aktiekursens udvikling og så analysere disse parametre en for en og hver gang udtale dig om, hvorvidt det virker opadgående eller nedadgående på kursen. Så må du til sidst afveje alle delanalyserne for at udtale dig om den samlede konkluderende bevægelse, du forudsiger i kursen."

Synes lidt det vrimler med dårlige råd her i tråden. Du kan ikke lave ret meget på kun 15 sider, og jeg synes desværre mange lægger op til, at man kan nå en hel masse. Fagligt er det ikke rigtigt, hvis der skal være argumentation og kritik - på det niveau, som skolen forventer, kan man måske.

Det er ikke meget lettere at vurdere, om kursen er forkert, end at vurdere hvad den er.

De bedste råd er dem, som Yarx kommer med.

Så enten en kort indledning/diskussion på en side med forskellige muligheder og derefter valg af en simpel model og så en grundig gennemgang af modellen med efterfølgende kritik. Alternativt en begrundelse for, hvorfor du ikke kan udtale dig om kursen, medmindre du har insider viden.

Bonuspoint hvis du afslutter konklusionen med "på baggrund af ovenstående analyse der indikerer at Vestas-aktien er under/overvurderet af markedet, er jeg derfor per dags dato gået kort/lang for 10.000 kr. i Vestas-aktier"; det ville være cohones - sorry for derail :-)

Som jeg forstår det kan jeg altså opstille min opgave efter denne model jeg har lavet:

Når jeg så når til sidste punkt, "værdiansættelsen", så forklare jeg bare, at det er umuligt for mig at vurdere om kursen er over- eller undervurderet?

EDIT: Jeg er altså utrolig glad for, at I tager jer tid til at hjælpe :)

Så langt bør du bare ikke kunne nå på 15 sider, så skøjter du henover alt, der hedder argumentation og kritik. Som jeg ser det, så har du 2(-3) muligheder, og Yarx har egentlig beskrevet de to første fint:

1) Redegør for modelmulighederne og fremfør kritikken. Vælg så den med multiplerne, som desværre stadig bruges professionelt af mangel på bedre. Du kan muligvis nå det på 15 sider. Lav et kort interview med en revisor (har ofte set dem bruge modellen).

2) Brug din model ovenfor men glem alt, der hedder budgettering. Alene tallene fylder jo nemt mere end 1 side, og hvis du så også skal argumentere for det, så kan du ikke få plads, medmindre du må have bilag udover 15 sider. Du skal vel bruge minimum 2 sider til indledning, virksomhedsbeskrivelse og værdiansættelse/konklusion og i mine øjne mere (men måske ikke på det forventede niveau). Du har så ca. 2-3 sider til hvert af dine øvrige punkter. Det er altså ikke meget, hvis det ikke skal være overfladisk.

3) Du er i gang med en fundamentalanalyse. Mange sværger vel stadig til teknisk analyse. Du kunne jo så diskutere for og imod og konkludere som Yarx skriver i post 32. Det bliver så måske svært at få noget med Vestas med. Prøv evt. at få et interview med enten en investor fra Dansk Aktionærforening eller en daytrader eller.....

Da jeg gik på HHX (2006) skrev jeg selv min SSO (forløberen til SRP) omkring aktieanalyse. Jeg analyserede Harboes aktie ud fra følgende problemformulering:

Der ønskes en redegørelse for hvilke faktorer, der bør indgå i en analyse af en aktie, herunder selvvalgte aktierelaterede nøgletal.

På baggrund heraf ønskes en analyse af en selvvalgt virksomheds aktie, inddrag herunder en sammenligning med andre brancherelaterede aktier.

Med udgangspunkt i analyse og sammenligning vurder, hvorvidt det er en god idé at investere i aktien, herunder ønskes også en vurdering af aktiens fremtidsperspektiv på henholdsvis kort og lang sigt.

Min indholdsfortegnelse så ud som nedenstående:

INDLEDNING 3

PROBLEMFORMULERING 3

AFGRÆNSNING 3

METODE 4

BESKRIVELSE AF TEORI OM AT ANALYSERE AKTIER 4

VURDERING AF KONJUNKTURERNE I DANMARK 7

Delkonklusion 7

VIRKSOMHEDSBESKRIVELSE 8

Delkonklusion 9

BRANCHEANALYSE 9

PORTERS FIVE FORCES 9

Potentielle konkurrenter 10

Kundernes forhandlingsstyrke 10

Leverandørernes forhandlingsstyrke 10

Udbydere af substituerende produkter 11

Konkurrencesituationen for virksomheden og andre nuværende udbydere 11

GENERISKE STRATEGIER 11

PLC-MODELLEN 12

BOSTONMATRICEN 12

Question mark 12

Star 12

Cash cow 13

Dog 13

Delkonklusion 13

ANALYSE AF REGNSKABET 13

RENTABILITET 13

INDTJENINGSEVNE 14

Delkonklusion 14

VIRKSOMHEDENS STYRKEPROFIL – SWOT 14

INTERN SITUATION 14

EKSTERN SITUATION 15

BESKRIVELSE AF AKTIERELATEREDE NØGLETAL 15

ANALYSE OG SAMMENLIGNING AF AKTIERELATEREDE NØGLETAL 16

AKTIERELATEREDE NØGLETAL FRA PEER-GROUP 16

Delkonklusion 16

VURDERING AF FREMTIDEN 17

Delkonklusion 17

KONKLUSION 18

LITTERATURFORTEGNELSE 19

BILAG 20

Jeg håber at det kan give dig nogle idéer :)

Jeg fik 10 for opgaven (13-skala).

Tak skal du have Cascers. Jeg tror min problemformulering kommer til at ligne dine to nederste afsnit, hvor man skal analysere en virksomheds aktie (Vestas). Slutteligt skal jeg så vurdere om det er en ide af investere i den. Hvis man vurdere at det er værd at investere i, må man antage, at aktien er undervurderet i forhold til ens egen analyser.

Så må den måde kan man vel vurdere om den er over- eller undervurderet. Eller tager jeg fejl?

Du kan værdiansætte en virksomhed på millioner forskellige måder.

Medmindre du har en ret progressiv lærer, kommer din karakter sandsynligvis til at afhænge af hvor godt du bruger de modeller der er i pensum.

P/E er et ret nemt tal at relatere til om aktien er under eller-overvurderet.

Yarx skrev:

For at komme med et bud på om aktien er overvuderet eller undervuderet, så er du jo nødt til at finde frem til noget som markedet ikke allerede ved. For hvis markedet allerede ved det, så er den viden inkorporeret i kursen, og du kan dermed ikke bruge din viden til noget som helst.

Jeg er godt klar over hvad du mener, men så må jeg lige spørge dig.

Når folk på en kandidat laver en værdiansættelse i sit speciale, har de fleste så fundet frem til noget som markedet ikke ved, eller bør de heller ikke kunne bruge deres viden til noget?

Jeg har vist den model som jeg vil prøve at værdisætte efter. Tror det er nogenlunde rigtigt, men er ikke helt sikker, da jeg er blevet lidt i tvivl efter de kommentarer, der er kommet herinde :)

P/E har jeg også forestillet mig at bruge. Er dog i tvivl om det skal være en del at den endelige værdiansættelse eller om det er under de finansielle values?

krabbefar skrev:Yarx skrev:

For at komme med et bud på om aktien er overvuderet eller undervuderet, så er du jo nødt til at finde frem til noget som markedet ikke allerede ved. For hvis markedet allerede ved det, så er den viden inkorporeret i kursen, og du kan dermed ikke bruge din viden til noget som helst.

Jeg er godt klar over hvad du mener, men så må jeg lige spørge dig.

Når folk på en kandidat laver en værdiansættelse i sit speciale, har de fleste så fundet frem til noget som markedet ikke ved, eller bør de heller ikke kunne bruge deres viden til noget?

Det kommer jo så an på om det er et godt speciale de får lavet :-)

Jeg skal ikke kunne sige om de fleste finder ud af noget som markedet ikke ved, men jeg vil tro at det i så fald vil være meget marginale under-/overvurderinger de når frem til, og at det dermed vil ikke ville kunne betale sig at handle på baggrund af deres viden pga. handelsomkostninger.

Derudover kan det sagtens være at man bruger et gammelt datagrundlag i sit speciale og dermed når frem til en kurs som den burde have været for en måned siden, og så kan man jo heller ikke bruge resultatet til så meget.

Det kunne dog være sjovt at lave en performance evaluering af en handelsstrategi baseret på resultaterne af værdiansættelsesspecialer.

krabbefar skrev:

Når folk på en kandidat laver en værdiansættelse i sit speciale, har de fleste så fundet frem til noget som markedet ikke ved, eller bør de heller ikke kunne bruge deres viden til noget?

Udfordringen i værdiansættelsen af virksomheder er, at man traditionelt kigger på en tidshorisont på ca. 5 år, fordi det ikke er muligt at estimere længere frem (og i realiteten ikke engang 3-5 år frem men det er det, man forsøger). Når så terminalværdien udgør 60-80% af virksomhedens værdi, så kan man ved at skønne anderledes over terminalværdien få den værdi af virksomheden, som man ønsker - mere eller mindre. Det er forstærket af den lave rente, der har været i de sidste 10-15 år.

Under højrenteperioder som i 70-80'erne var det anderledes, fordi værdien af de fremtidige afkast (og dermed terminalværdien) blev meget mindre på grund af den relativt høje tilbagediskonteringsfaktor.

Jeg har ikke kendskab til at "insiderviden" er dukket op i forbindelse med specialeskrivning, selvom det sikkert er sket i nogle tilfælde.

Teorien og mange artikler/afhandlinger siger, at al offentlig viden allerede er inkorporeret i kursen.

Du kan sagtens lave en værdiansættelse på 20 sider. Jeg har tidligere lavet en værdiansættelse i en valgfri opgave på 4. semester på Uni, der havde en maksimal længde på 13 sider, og jeg har lavet værdiansættelser, der fylder 4-5 gange det. Der er selvsagt forskel på, hvor dybdegående analyserne bliver, men en værdiansættelse på 20 sider kan sagtens foretages - du skal bare gøre det klart i afgræsningen, hvad du vil fokusere på.

Jeg synes umiddelbart, at din struktur ser udmærket ud. Jeg tror dog, at jeg ville nøjes med en intern og en ekstern analyse i din strategiske analyse, da din opgave er meget begrænset i omfang, og det kun bliver mere overfladisk jo flere analyser, du anvender.

SWOT bruges desuden i de fleste værdiansættelser til at samle op på hele den strategiske analyse, så det ville jeg også gøre i dit tilfælde. Den fylder heller ikke så meget, da du allerede vil have beskrevet de underliggende argumenter i dine tidligere analyser, så du kan bruge den som opsamling eller konklusion på din strategiske analyse.

De kommentarer om, at man ikke bruger SWOT i en ambitiøs opgave, er helt væk. Se bort fra dem.

I forhold til din værdiansættelse, ville jeg mene, at du godt kan presse både en cash flow-model og en multipelanalyse ind (hvis I har adgang til databaser, ville jeg i din multipelanalyse kigge både på noterede peers, men også transaktionmultiple, hvis du kan finde nogen handler med sammenlignelige selskaber). Hvis du har mulighed for at smide budgettering, beregning af diskonteringsrente etc. i bilag, så fylder det ikke voldsomt meget, og at anvende flere metoder gør det til en langt bedre opgave end ved at nå et kursestimat ved een metode. Dette ville jeg i hvert fald prioritere langt over at lave flere interne/eksterne strategiske analyser.

Yarx skrev:krabbefar skrev:Yarx skrev:

For at komme med et bud på om aktien er overvuderet eller undervuderet, så er du jo nødt til at finde frem til noget som markedet ikke allerede ved. For hvis markedet allerede ved det, så er den viden inkorporeret i kursen, og du kan dermed ikke bruge din viden til noget som helst.

Jeg er godt klar over hvad du mener, men så må jeg lige spørge dig.

Når folk på en kandidat laver en værdiansættelse i sit speciale, har de fleste så fundet frem til noget som markedet ikke ved, eller bør de heller ikke kunne bruge deres viden til noget?

Det kommer jo så an på om det er et godt speciale de får lavet :-)

Jeg skal ikke kunne sige om de fleste finder ud af noget som markedet ikke ved, men jeg vil tro at det i så fald vil være meget marginale under-/overvurderinger de når frem til, og at det dermed vil ikke ville kunne betale sig at handle på baggrund af deres viden pga. handelsomkostninger.

Derudover kan det sagtens være at man bruger et gammelt datagrundlag i sit speciale og dermed når frem til en kurs som den burde have været for en måned siden, og så kan man jo heller ikke bruge resultatet til så meget.

Det kunne dog være sjovt at lave en performance evaluering af en handelsstrategi baseret på resultaterne af værdiansættelsesspecialer.

Jeg synes, at I er helt væk på det. Det er en længere diskussion, hvor efficient markedet er, men selvfølgelig skal en værdiansættelsesopgave komme med et bud på kursen (eller i dette tilfælde, om kursen er under- eller overvurderet). Det lidt for let at læne sig op ad hypotesen om efficiente markeder og ikke konkludere på sine analyser. I jeres verden er det altså umuligt for nogen at få et afkast over markedet over en længere periode uden insiderinformation?

Hvad med når banker laver investeringsrapporter - er det så også på baggrund af insiderinformation, at de sætter kursmål, der er højere/lavere end et givet aktiv bliver handlet til?

@Vennekilde

Du ændrer jo på forudsætninger. Man kan det hele, hvis man må smide x sider i som bilag. Ellers enig i dine første afsnit om at afgrænse og gå i dybden og SWOT er også OK og bliver også brugt i erhvervslivet, selvom den bliver udskældt. Det er en god ramme til at sørge for, at få afdækket muligheder.

Gider ikke en længere diskussion om efficiente markeder. Der er lavet et hav af artikler herom af folk, som er klogere end sandsynligvis både du og jeg. Men har du lavet værdiansættelser, så ved du også, hvor stor usikkerhederne på dem er. Dermed får de det resultat, de og banken ønsker. Jeg siger ikke, at alle manipulerer med tallene på den måde, men du kan være sikker på, at det forekommer. Så forhold dig nu kritisk til det materiale, du læser/studerer.

@Ohep1

Det er jo ikke noget problem at beskrive de vigtigste dele af budgettering, beregning af diskonteringsrente etc. i opgaven, men at smide selve arket med budgettering i bilag. Det er da ikke at ændre forudsætninger, men mere et forslag til at omgå begrænsningerne på en hensigtsmæssig måde.

Nej, det gider jeg heller ikke. Der er enormt stor usikkerhed, og jeg er helt enig i, at du kan opnå det resultat, du ønsker. Det jeg skrev, var for at pointere, at det er et håbløst råd, at konklusionen ikke skal være at komme med hans bud på kursen ud fra hans analyse, og at "For at komme med et bud på om aktien er overvuderet eller undervuderet, så er du jo nødt til at finde frem til noget som markedet ikke allerede ved" er et håbløst råd.

@OP

Det at begrænse sig er også noget der giver point. For mig at se vil du mere, end dit sideantal kan holde til. Du lyder dog super ambitiøs, så jeg er sikker på, at du nok skal klare dig godt.

Men skær lidt ned, så er det plads til at gå mere i dybden med nogle enkelte ting, og det er (imo) sjovere end blot at berøre det.

OK - vi er jo nok næsten enige. Kender ikke selv de præcise regler for srp - den var ikke opfundet, da jeg gik i gymnasiet. Det må op have styr på. Jeg vil dog tilføje, at mængden af arbejde, der skal laves for at lave en opgave med mange bilag er ganske omfattende. Jeg havde klart valgt at afgrænse mig og gå i dybden med én model (fx. multipler) fremfor at gå let hen over det hele eller placere det meste som bilag.

Til "For at komme med et bud på om aktien er overvurderet eller undervurderet, så er du jo nødt til at finde frem til noget som markedet ikke allerede ved" vil jeg lige tilføje, at en fejlvurdering af virksomheden foretaget af markedet kan være ligeså indbringende, selvom det ikke nødvendigvis bygger på insiderviden men fx. bygger på en "ekspertviden" omkring virksomhedens markeder. Oplagte eksempler kunne være virksomheder, hvor teknologier skifter, fx. Kodak, Nokia eller andre.

Pointen er jo netop, at han ikke behøver at lave det overfladisk, selvom han bruger flere metoder.

Det var et citat, jeg kopierede fra Yarx for at vise, at jeg synes, at det var et håbløst råd at give.

Vennekilde skrev:

Pointen er jo netop, at han ikke behøver at lave det overfladisk, selvom han bruger flere metoder.

Men det bliver jo overfladisk, hvis det også skal kunne laves indenfor rimelig tid. Man skal vel ikke nødvendigvis vælge den største omvej.

Ohep1 skrev:Vennekilde skrev:

Pointen er jo netop, at han ikke behøver at lave det overfladisk, selvom han bruger flere metoder.

Men det bliver jo overfladisk, hvis det også skal kunne laves indenfor rimelig tid. Man skal vel ikke nødvendigvis vælge den største omvej.

Det behøver det nu ikke at blive. Det må OP jo også selv om. Kun at lave en multipelanalyse er helt sikkert den lette vej ud, og hvis man ikke lavede andet end det i en værdiansættelse på uni, ville man blive slagtet. Det kan dog godt være, at man kan nøjes med det til SRP - det skal jeg ikke kunne sige, men jeg ville helt sikkert vælge at lave mere end een.

Vennekilde skrev:

Det behøver det nu ikke at blive. Det må OP jo også selv om. Kun at lave en multipelanalyse er helt sikkert den lette vej ud, og hvis man ikke lavede andet end det i en værdiansættelse på uni, ville man blive slagtet. Det kan dog godt være, at man kan nøjes med det til SRP - det skal jeg ikke kunne sige, men jeg ville helt sikkert vælge at lave mere end een.

Jeg tror, du glemmer, hvor lang tid, det tager at lave fornuftige data til analyserne og tage stilling til dem. Men det er jo op til op selv. Jeg fraråder det blot.

Nu er det jo ikke uni men selvfølgelig skal man slagtes der, hvis man kun laver en multipelanalyse, medmindre det er det, som specialet omhandler. I praksis bruges det til gengæld rigtig meget.

Vi har ubegrænset antal sider til at smide bilag ind bagerst i rapporten. Jeg har snakket med mine vejleder omkring afgrænsning af rapporten. Vi er kommet frem til, at jeg skal vise om aktien hos Vestas er over- eller undervurderet. Jeg afgrænser mig så meget, at jeg godt ville kunne få det ned under 20 sider.

Min vurdering på, om aktien er på det niveau som den skal være eller ej, kommer altså på baggrund af de modeller og den regnskabs analyse jeg har foretaget i opgaven. Som I er inde på vil jeg ikke have mulighed for at skive en længere og utrolig dybdegående værdiansættelse, men man kan vel stadig tage hovedpunkterne med, af hvad det drejer sig om?

Min største tvivl ligger dog pt. i den regnskabsanalyse jeg skal foretage mig. Jeg er ikke 100% klar over, hvilke nøgletal, der er de vigtigste at arbejde med her. Jeg har fundet Vestas regnskab fra de seneste 5 år og det er jo dem jeg skal tage udgangspunkt i. Jeg er klar over, at jeg skal kigge på overskudsgraden, afkastningsgraden, AOH osv. Altså en rentabilitetsanalyse.

Tusind tak for, at I stadig gider deltage lidt i tråden. Det er jeg altså utrolig glad for :-)

Ohep1 skrev:Vennekilde skrev:

Det behøver det nu ikke at blive. Det må OP jo også selv om. Kun at lave en multipelanalyse er helt sikkert den lette vej ud, og hvis man ikke lavede andet end det i en værdiansættelse på uni, ville man blive slagtet. Det kan dog godt være, at man kan nøjes med det til SRP - det skal jeg ikke kunne sige, men jeg ville helt sikkert vælge at lave mere end een.

Jeg tror, du glemmer, hvor lang tid, det tager at lave fornuftige data til analyserne og tage stilling til dem. Men det er jo op til op selv. Jeg fraråder det blot.

Nu er det jo ikke uni men selvfølgelig skal man slagtes der, hvis man kun laver en multipelanalyse, medmindre det er det, som specialet omhandler. I praksis bruges det til gengæld rigtig meget.

Nej, det glemmer jeg ikke. Jeg laver også værdiansættelser i forbindelse med mit arbejde, og så stort et arbejde er det nu heller ikke. Så vidt jeg ved, var OPs spørgsmål heller ikke, hvordan han lettest fik udarbejdet opgaven, men i højere grad, hvordan han hensigtsmæssigt fik den struktureret.

@OP

Jeg er ikke helt sikker på, hvad du spørger om i din sidste post. Er det hvordan du skal strukturere en rentabilitetsanalyse? I så fald kan du starte med at tage et kig på dupont-pyramiden. Den er et godt udgangspunkt for en rentabilitetsanalyse.

@Vennekilde

På dit arbejde starter du formentlig heller ikke fra scratch, så jo det er altså et stort arbejde, hvis den disposition, der er lagt op til skal gennemføres på en faglig forsvarlig måde. Men jeg hopper ud af tråden her.

@OP

Selve værdiansættelsen af virksomheden kræver disse step:

1) Valg af model, fx. DCF, EVA, EBO eller andre

2) Estimering af data til modellen, herunder regnskabsdata og diskonteringsfaktor

3) Beregning af værdien

4) Konklusion

Du skal jo kun bruge DuPont, Boston, Porter, SWOT osv. hvis de kan give dig input til modellen, du skal anvende til værdiansættelsen. Ellers så bliver det jo til en gennemgang af en analysemodel for modellens skyld. Du skal jo have et formål med at anvende den. Med andre ord, start bagfra med dit mål, ikke nødvendigvis i opgaven men i dit arbejde.

@ Vennekilde

Man kan godt slå markedet uden insiderinfo, hvis man er bedre til at estimere og værdiansætte de pågældende aktiver og cashflows. Her vil en SRP opgave eller endda en kandidat afhandling typisk tage udgangspunkt i kendte og standard værdiansættelses metoder, hvorfor det bliver utrolig svært at lave en bedre værdiansættelse end markedet. Derfor ender det ud i konklusion, hvor man med de pågældende metoder ikke kan vurdere om kursen er over- eller undervurderet.

Requiem skrev:

@ Vennekilde

Man kan godt slå markedet uden insiderinfo, hvis man er bedre til at estimere og værdiansætte de pågældende aktiver og cashflows. Her vil en SRP opgave eller endda en kandidat afhandling typisk tage udgangspunkt i kendte og standard værdiansættelses metoder, hvorfor det bliver utrolig svært at lave en bedre værdiansættelse end markedet. Derfor ender det ud i konklusion, hvor man med de pågældende metoder ikke kan vurdere om kursen er over- eller undervurderet.

Jeg er helt enig i første del. At det ender ud med at ens estimat formentlig ikke er bedre end markedets er jeg også enig i, men derfor skal man jo stadig konkludere på sine modeller og komme med ens estimat på baggrund af sine analyser - man må så også nævne de begrænsninger, der er i analysen. Hvis man før man går i gang allerede ved, at ens konklusion kommer til at være, at man ikke kan komme med et bud, fordi markedet allerede er fuldt efficient ville jo undergrave problemformuleringen i samtlige værdiansættelsesopgaver.

@vennekilde og Ohep

Det er præcis, hvad jeg spørger om. Min tvivl går altså på, hvordan jeg helt nøjagtig skal bygge regnskabs analysen op. Som jeg har forstået det og som I også er inde på, skal den altså bygges op ved hjælp af Dupon-pyramiden. Jeg kan så se om de regnskabstal jeg har fra de seneste 5 år er stigende i den positive retning - eller modsat. Hvis de er positive må det altså have værdi for aktien. Samtidig kan jeg så regne ud, hvordan stigning evt. vil stige og på den baggrund også komme frem til om aktien i den kommende tid vil stige?

Slutteligt ligger jeg så det sammen med mine ikke-finansielle værdier. På den måde kommer jeg så frem til om jeg mener aktien er over- eller undervurderet?

Nej, for du finder med den analyse ikke ud af noget som ikke allerede er inkorporeret i kursen.

Men det tror jeg nu heller ikke mine vejledere forventer, at jeg gør. Det er vel heller ikke noget du skal kunne på HHX niveau?

Som skrevet kan det laves på mange forskellige måder. Tidligere lavede man som regel en fundamentalanalyse og estimerede/budgetterede resultat, balance og udlodning i 3-5 år og skønnede over terminalværdien. Hvad der er praksis i dag ved jeg ikke, men mon ikke, det er det samme, når man når Handelshøjskolen/Uni og i erhvervslivet. Nøgletallene er jo bare regnskabstallene "i komprimeret form". Hvordan man plejer at gøre i en srp-opgave har jeg ingen viden om.

Du skal jo ikke tro, at fx. din egenkapitalforrentning bare kan blive ved at stige, og effekten af nogle hårde år for Vestas (og samfundet) gør måske, at fortiden og trends ikke lige er det rigtige mhp. at skønne over forventet fremtidigt afkast.

At noget har steget i fortiden er ingen garanti for at det vil stige i fremtiden, når vi snakker aktier.

Jeg kan så se om de regnskabstal jeg har fra de seneste 5 år er stigende i den positive retning - eller modsat. Hvis de er positive må det altså have værdi for aktien. Samtidig kan jeg så regne ud, hvordan stigning evt. vil stige og på den baggrund også komme frem til om aktien i den kommende tid vil stige?

Det er lige præcis dette rigtig mange misforstår. Alle disse stigninger og fald samt forventninger til fremtidige værdier er der allerede taget højde for i prisen på aktien.

Hvis der derimod kommer en uventet stigning i et tal der har positiv indflydelse på aktiekursen, så vil aktiekursen naturligvis stige, da investorene nu tager højde for den nye information. Et eksempel på dette er når en virksomhed fremlægger et årsregnskab der er bedre end investorene havde forventet.

Du kan måske godt finde trends i udviklingen af visse nøgletal, men som sagt er der allerede taget højde for disse trends i kursen i dag.

@Yarx

Enig i begge dele på et efficient marked men taler du fundamentalanalyse eller DuPont men ikke selve værdiansættelsen, så er fortiden relevant i et vist omfang. Mht. kursen er det nok kun dem, der går ind for teknisk analyse, der tror på sammenhængen mellem fortid og fremtid.

Yarx skrev:Jeg kan så se om de regnskabstal jeg har fra de seneste 5 år er stigende i den positive retning - eller modsat. Hvis de er positive må det altså have værdi for aktien. Samtidig kan jeg så regne ud, hvordan stigning evt. vil stige og på den baggrund også komme frem til om aktien i den kommende tid vil stige?

Det er lige præcis dette rigtig mange misforstår. Alle disse stigninger og fald samt forventninger til fremtidige værdier er der allerede taget højde for i prisen på aktien.

Hvis der derimod kommer en uventet stigning i et tal der har positiv indflydelse på aktiekursen, så vil aktiekursen naturligvis stige, da investorene nu tager højde for den nye information. Et eksempel på dette er når en virksomhed fremlægger et årsregnskab der er bedre end investorene havde forventet.

Du kan måske godt finde trends i udviklingen af visse nøgletal, men som sagt er der allerede taget højde for disse trends i kursen i dag.

Yarx, jeg synes, at du skyder helt ved siden af! Du misser fuldstændig perspektivet i opgaven.

Din tankegang er som udgangspunkt korrekt under antagelse af, at markedet er efficient i semi-strong form (jeg synes dog, at den tilgang til aktiemarkedet er lidt naiv). Det er dog komplet underordnet i denne opgave, da OP selv skal analysere kursen og komme med hans bedste bud på, om aktien er under- eller overvurderet. OP prissætter sandsynligvis ikke aktiekursen lige så godt som markedet, og OPs endelige analyse og estimat er formentlig en dårligere analyse og prissættelse, end hvad markedet allerede har gjort, men det skal jo ikke stoppe OP i at konkludere på hans analyse og fremsætte hans estimat på kursen. OP må så skrive hvilke forbehold, der skal tages, når man konkluderer på OPs analyser.

Jeg misser ikke perspektivet i opgaven. Jeg siger at perspektivet i opgaven er fuldstændig skudt ved siden af.

Hvis OP værdiansætter på baggrund af udviklingen i nøgletal, så er han nødt til, som jeg forklarer i #67, at forklare at denne udvikling er der allerede taget højde for i prisen på aktien.

Det er rigtigt at hvis der er en klar trend i et tal (fx 1, 2, 3, 4, 5), så kan OP, under antagelsen at markedet er en flok retarderede aber, argumentere for at han er den eneste der har opfanget denne trend, og at han dermed kan sige noget om at prisen er over- eller undervurderet.

OP kan derimod godt komme med sit helt eget estimat på prisen, hvis han benytter sig af fx multipler. Dette vil så rent faktisk være en udmærket metode, da den ikke tager udgangpunkt i den aktuelle pris på aktien. OP vil selvfølgelig stadig skulle forklare om alle de drawbacks der er ved metoden og at andre metoder nok vil give et bedre estimat på hvad en aktie burde koste. Men hvis vi antager at vi ikke har prisen på aktien, så ville metoden give et estimat der trods alt er bedre end ingenting.

Tilgangen med at tage udgangspunkt i den aktuelle markedspris på aktien og så justere efter informationer, som der er no way at andre ikke har set, er bare hul i hovedet. Du kender en pris der er markedets bedste bud på en rimelig pris, og så vil du med vilje komme med et dårligere bud. Det giver bare ikke mening.

EDIT: Stavefejl.

Hvilke multipler ville være bedst at bruge. Er det noget P/E, DCF eller hvad er der af meninger omkring det? Vi har endnu ikke lært om multipler i undervisningen, men har læst en del om det, så håber jeg er ved at forstå det. Hvilke ville I anbefale?

DCF er ikke en multipel, men står for Discounted Cash Flow. Når du bruger multipler, så tager du fx P/E for en virksomhed der ligner Vestas og så bruger du et estimat på Earnings for Vestas og ganger med multiplen, så har du et estimat på prisen af aktien. Såre simpelt. Du kan selvfølgelig bruge andre multipler, flere virksomheder og det er heller ikke ligegyldigt hvordan du når frem til Earnings i dette eksempel (Du kan tage Earnings fra sidste år, et gennemsnit af earnings for de sidste tre år osv.). Men bare i gang med søge info om brug af multipler, hvis du har tænkt dig at benytte dig af metoden.

Ohep1 skrev:

@Yarx

Enig i begge dele på et efficient marked men taler du fundamentalanalyse eller DuPont men ikke selve værdiansættelsen, så er fortiden relevant i et vist omfang. Mht. kursen er det nok kun dem, der går ind for teknisk analyse, der tror på sammenhængen mellem fortid og fremtid.

Fortiden er selvfølgelig relevant, da den bruges til at skabe forventninger til fremtiden.

@Yarx

JEg vil gerne benytte mig af P/E. Har du evt. et link eller en model, hvor jeg kan finde frem til info for, hvordan jeg helt nøjagtig beregner P/E og, hvordan jeg når frem til estimatet på earnings for Vestas?

Yarx skrev:

Jeg misser ikke perspektivet i opgaven. Jeg siger at perspektivet i opgaven er fuldstændig skudt ved siden af.

Hvis OP værdiansætter på baggrund af udviklingen i nøgletal, så er han nødt til, som jeg forklarer i #67, at forklare at denne udvikling er der allerede taget højde for i prisen på aktien.

Det er rigtigt at hvis der er en klar trend i et tal (fx 1, 2, 3, 4, 5), så kan OP, under antagelsen at markedet er en flok retarderede aber, argumentere for at han er den eneste der har opfanget denne trend, og at han dermed kan sige noget om at prisen er over- eller undervurderet.

OP kan derimod godt komme med sit helt eget estimat på prisen, hvis han benytter sig af fx multipler. Dette vil så rent faktisk være en udmærket metode, da den ikke tager udgangpunkt i den aktuelle pris på aktien. OP vil selvfølgelig stadig skulle forklare om alle de drawbacks der er ved metoden og at andre metoder nok vil give et bedre estimat på hvad en aktie burde koste. Men hvis vi antager at vi ikke har prisen på aktien, så ville metoden give et estimat der trods alt er bedre end ingenting.

Tilgangen med at tage udgangspunkt i den aktuelle markedspris på aktien og så justere efter informationer, som der er no way at andre ikke har set, er bare hul i hovedet. Du kender en pris der er markedets bedste bud på en rimelig pris, og så vil du med vilje komme med et dårligere bud. Det giver bare ikke mening.

EDIT: Stavefejl.

Jeg har da heller ikke på noget tidspunkt skrevet, at OP skulle tage udgangspunkt i den aktuelle kurs og justere efter informationer. Jeg har netop sagt, at OP skulle lave sine egne analyser og ud fra dem komme med OPs bud på kursen, hvorimod du igennem hele tråden har argumenteret for, at en konklusion, der ender med at OP kommer med et kursestimat er intetsigende, da markedet allerede har prissat aktien korrekt, og OPs analyser derfor er redundante, hvilket jeg synes er et aldeles forkert råd at give OP.

Seistrup94 skrev:

@Yarx

JEg vil gerne benytte mig af P/E. Har du evt. et link eller en model, hvor jeg kan finde frem til info for, hvordan jeg helt nøjagtig beregner P/E og, hvordan jeg når frem til estimatet på earnings for Vestas?

Arh det er for nemt. Så du må i gang med at bruge google :-)

Det har jeg skam søgt på :-)

- Men intet fundet. Så må det være mig, der er tosset :)

@Vennekilde

Du kan se at det er hvad OP havde tænkt sig i følgende quote, som jeg bruger i #67.

Jeg kan så se om de regnskabstal jeg har fra de seneste 5 år er stigende i den positive retning - eller modsat. Hvis de er positive må det altså have værdi for aktien. Samtidig kan jeg så regne ud, hvordan stigning evt. vil stige og på den baggrund også komme frem til om aktien i den kommende tid vil stige?

Du kommer så med en kritik af mit indlæg i #69. Derfor må jeg da gå ud fra at du forsvarer OPs tilgang til opgaven. Derfor mit indlæg i #70.

Du skriver:

Jeg har netop sagt, at OP skulle lave sine egne analyser og ud fra dem komme med OPs bud på kursen, hvorimod du igennem hele tråden har argumenteret for, at en konklusion, der ender med at OP kommer med et kursestimat er intetsigende, da markedet allerede har prissat aktien korrekt, og OPs analyser derfor er redundante, hvilket jeg synes er et aldeles forkert råd at give OP.

Men det er jo netop ikke et forkert råd. Jeg har igennem tråden sagt hvad OP i stedet skal gøre, og OP kan på den måde sagtens skrive en fornuftig opgave der giver mening.

@OP

Det kan jeg ikke forstå. Jeg kan nemt finde en side på dansk wikipedia der forklarer om P/E ved en simpel google-søgning.

Jeg har fundet noget omkring det Yarx :)

Yarx skrev:

Fortiden er selvfølgelig relevant, da den bruges til at skabe forventninger til fremtiden.

Ja, synes bare, det virkede som om, du ikke mente den var.

Yarx skrev:

@Vennekilde

Du kan se at det er hvad OP havde tænkt sig i følgende quote, som jeg bruger i #67.Jeg kan så se om de regnskabstal jeg har fra de seneste 5 år er stigende i den positive retning - eller modsat. Hvis de er positive må det altså have værdi for aktien. Samtidig kan jeg så regne ud, hvordan stigning evt. vil stige og på den baggrund også komme frem til om aktien i den kommende tid vil stige?

Du kommer så med en kritik af mit indlæg i #69. Derfor må jeg da gå ud fra at du forsvarer OPs tilgang til opgaven. Derfor mit indlæg i #70.

Du skriver:Jeg har netop sagt, at OP skulle lave sine egne analyser og ud fra dem komme med OPs bud på kursen, hvorimod du igennem hele tråden har argumenteret for, at en konklusion, der ender med at OP kommer med et kursestimat er intetsigende, da markedet allerede har prissat aktien korrekt, og OPs analyser derfor er redundante, hvilket jeg synes er et aldeles forkert råd at give OP.

Men det er jo netop ikke et forkert råd. Jeg har igennem tråden sagt hvad OP i stedet skal gøre, og OP kan på den måde sagtens skrive en fornuftig opgave der giver mening.

@OP

Det kan jeg ikke forstå. Jeg kan nemt finde en side på dansk wikipedia der forklarer om P/E ved en simpel google-søgning.

Det var ikke så meget henvendt på regnskabs- eller rentabilitetsanalysen, men mere hele opgaven. Jeg citerede bare det indlæg, men alle dine indlæg i hele tråden har været med den samme besked - eksempelvis:

"Din opgave skal i stedet munde ud i en forklaring af hvorfor det er umuligt for dig at komme med en vurdering af om kursen er over- eller undervuderet, og dette burde så godt kunne give dig 12 hvis ellers du formår at indrage de relevante modeller og teorier samt viser forståelse for disse."

eller

"Nej, for du finder med den analyse ikke ud af noget som ikke allerede er inkorporeret i kursen."

Hvilket jeg synes er et aldeles forkert råd at give OP.

Kan du ikke prøve at forklare hvorfor det så er dårlige råd jeg kommer med? Altså prøv at forklar hvad du egentlig mener i #69. Du giver mig jo helt ret med eneste forbehold, at du mener at antagelsen om efficiente markeder i semi-stærk form er naiv. Hvorfor er den det, specielt set i lyset af at det er meget lettilgængelig information og simpel behandling af denne, der vil danne grundlag for OPs opgave?

Yarx skrev:

Kan du ikke prøve at forklare hvorfor det så er dårlige råd jeg kommer med? Altså prøv at forklar hvad du egentlig mener i #69. Du giver mig jo helt ret med eneste forbehold, at du mener at antagelsen om efficiente markeder i semi-stærk form er naiv. Hvorfor er den det, specielt set i lyset af at det er meget lettilgængelig information og simpel behandling af denne, der vil danne grundlag for OPs opgave?

Det synes jeg egentlig, at jeg forklarer i #69. Sådan som jeg har forstået dine indlæg i hele tråden, så skal OPs konklusion være, at man ikke kan sige noget meningsfuldt om kursen, da al information allerede er inkorporeret i markedet, og man derfor har brug for insiderinformation for at kunne estimere, om kursen er under- eller overvurderet. Din konklusion gør, at hele OPs analyse arbejde er redundant, da det ligegyldigt resultatet vil være den samme konklusion (det vil det forøvrigt være på alle værdiansættelsesopgaver ifølge din tankegang).

Det synes jeg skyder helt ved siden af og misser fuldstændig perspektivet i opgaven. OP burde gennemføre hans analyser og udfra det komme med hans estimat. Det vil sige, at OP så på baggrund af de gennemførte analyser kommer med sit bud på, om markedet har under- eller overvurderet kursen - der skal selvsagt også tages en række forbehold.

Man behøver ikke insiderinformation for at kunne komme med et bedre estimat på kursen end markedet. Man kan sagtens lave sin egen analyse af offentlig tilgængelig information. Dette har en HHX-elev bare ikke kompetencerne til at lave.

OP kan da sagtens lave værdiansættelsen alligevel, men det skal bare være med en metode der giver mening.

Som jeg har forklaret, så giver det ikke mening at tage udgangspunkt i den aktuelle kurs og så udfra simple betragtninger på udvikling i nøgletal justere denne kurs. Denne metode giver simpelthen ikke mening, da man tager udgangspunkt i noget godt og så gør det dårligere.

Metoder der ville give mening er DCF- eller multipel-metoderne. Her kan OP starte fra "nul" så at sige, og så estimere en kurs helt selv. Dette vil give mening og hvis Vestas nu ikke var børsnoteret, så ville det være oplagte metoder at benytte sig af.

DCF-metoden vurderer jeg er for svær at bruge i praksis for en HHX-elev, og jeg foreslår at multipel-metoden bruges til at komme med et estimat på den rette pris på aktien. OP kan dog sagtens beskrive DCF-metoden og sammenligne med multipel-metoden, komme med kritik af begge modeller osv., hvis han ønsker at dreje opgaven i den retning. Men at benytte DCF er for svært.

Hej OP.

Jeg gider ikke rigtigt at forholde mig til alle de råd og ideer de andre er kommet med, men vil i stedet skrive noget generelt om værdiansættelse af virksomheder.

Helt grundlæggende må prisen på en given virksomhed (eller værdipapir) være lig med virksomhedens indre værdi (aktiver minus passiver) + fremtidig profit. Den første del (den indre værdi/book value på engelsk) kan man slå op i et hvilket som helst regnskab og finde frem til. Det er den anden del- fremtidig indtjening- der er meget usikkert. Den bedste måde at estimere fremtidig indtjening er ved at kigge 5-7 år tilbage i tiden (hvis det er et vel-etableret marked og virksomed i hvert fald) og dermed finde en proxy for hvad indtjeningen vil være i fremtiden. Så er det normalt at stille dette op imod et såkaldt risikofrit papirs nutidsværdi (ofte bruger man 10-årige amerikanske obligationer til at sammenligne).

Alt dette kan du gøre INDEN du kigger på aktiens (altså hele selskabets værdi).

Når man så kigger på nøgletal der inkluderer markedsværdien af en given virksomhde ( P/E og K/I (markedsværdi/book value), så kan de KUN bruges til at sammenligne prisen med andre virksomheder i SAMME branche. Eksempelvis er det helt håbløst at sammenligne P/E og K/I for en vindmøllevirksomhed med f.eks. en bank, en biotekvirksomhed eller en forsyningsvirksomhed, da de forskellige brancher har enormt divergerende risiko og/eller volatilitet i indtjeningen.

VWS er i en branche hvor der ikke er så store forskelle på produkterne mellem de forskellige producenter af vindmøller, så det giver god mening at sammenligne P/E og K/I med branchegennemsnittet, og hvis det divigerer meget, så finde frem til hvorfor... (er det meget lavere pga. markedet overvurderer forbigående problemer, eller er det noget strukturelt som markedet har helt ret i).

Inden jeg begynder at skrive om hele psykologi-aspektet ved investering vil jeg stoppe, og sige, at jeg tror det bedste (for din opgave) uanset hvilke modeller eller metoder du anvender, er, at du er i stand til at påpege svaghederne ved hver metode, da det vil vise, at du har forstået dem.

God fonøjelse

Det er jo lige før, man kan tage tråden her og de forskellige råd og så have de første ca. 5 sider klar.

@kaspy

Kigge 5-7 år tilbage i tiden for at finde den fremtidige indtjening? Det er vist de færreste selskaber, du kan gøre det ved. Har du regnet på korrelationen så langt tilbage i tiden, dvs. fx. også før finanskrisen?

Ellers enig i det meste af det, du skriver.

Meningen med opgaver er jo sjældent at generere hverken profitable investeringer eller ny cutting edge forskning. Selvon en værdiansættelses opgave ikke når en dybere konklusion er den ikke ligegyldig, da den viser at OP kan bruge en standard metode og tilmed komme med kritik af den. Det er imo hvad det handler om. Når OP så kommer ud i en investeringsbank, kan de så bygge videre på standard metoderne således at OP måske kan slå markedet.

Hej Ohep.

Nu skrev jeg jo det forbehold at det helst skal være veletablerede selskaber i veletablerede brancher. I de selskaber, fx coca-cola, nestle, DONG, novo nordisk og mange andre, vil jeg mene at de sidste 5-7 års indtjening er endog en meget god proxy for fremtidig indtjening. Så kan det da godt være at den type virksomheder udgør de "færreste" af den samlede virksomhedsmasse, men målt på markedsværdi udgør de virksomheder en stor del af markedets værdi.

Der er jo en del små biotek- og teknologiaktier, som aldrig nogensinde kommer til at tjene penge, og i samlet markedsværdi er ret ubetydelige, hvilket selvfølgelig ikke betyder de ikke har en vis værdi (i dette øjeblik), men man skal bare bruge nogle andre metoder til at vurdere dem end fortidig indtjening (fx sandsynlighed for succes, markedets størrelse, risiko for konkurrenter der kommer ind på markedet efter fx patent ophører). Af gode grunde er den type aktier meget sværere at værdiansætte.

Finanskrisen var jo så en særlig situation, der påvirkede bestemte brancher mere end andre, og det skal man selvfølgelig tage højde for hvis man bruger tal der starter da den startede, så man ikke får unaturligt høje eller lavt vækstrater...

@kaspy

Vestas er vel et veletableret selskab i en veletableret branche? Er nok enig i dine tre første eksempler men ikke Novo. Så jeg siger ikke, at du altid tager fejl - lige i det konkrete tilfælde (og i mange andre) virker det dog ikke som et super råd til en mindre erfaren studerende.

Er der en med god viden omkring Dupont modellen, der evt. lige kunne give mig en besked? Er kommet lidt i tvivl om denne nemlig :-)

Ohep,

Du må jo forklare hvorfor du mener, at man ikke kan bruge Vestas' tidligere resultater som en indikation på fremtidens. Jo, VWS er en etableret virksomhed i en etableret branche, så det vil jeg absolut mene at man kan. Om det skal være præcis 4, 5, 8 eller 10 års tilbage tiden må jo komme an på hvad man mener giver bedst mening, og selvfølgelig tage forbehold for diverse fusioner og aktie-emissioner der har været i den periode...

Er I klar over forskellen på den Dupont pyramiden og den udvidet Dupont pyramide? Med fare for at gøre mig selv til grin spørg jeg.. I dupont pyramiden som jeg har fundet er afastningsgraden øverst, hvor i mod, at der i den udvidet er ROIC øverst. Det er illustreret nedenfor:

Udvidet model:

prntscr.com/2ot62h

Normal model:

prntscr.com/2ot681

@kaspy

Nu skriver du indikation, før skrev du proxy. Er det det samme i din verden?

Klart at der er en sammenhæng mellem virksomhedens omkostninger mellem perioderne, hvorimod sammenhængen mellem indtægterne er langt mere volatil for Novo, Vestas etc. end for Coca Cola, Nestle osv. Det var min pointe. For Novo, Vestas mfl. er eksterne parametre langt væsentligere, end de er for Coca Cola, Nestle mfl. Så bare at fremskrive 5-7 års historik vil imo være en kæmpe brøler for de første men knap så stor en brøler for de sidste.

Ohep,

Du er rigtig på krigsstien hva'? Har du aktier i Vestas? :)

Naturligvis er der store forskelle på de forskellige virksomheder med mange eksterne faktorer der påvirker et selskab som Vestas mere end Coca-Cola og Nestle, MEN det var der altså også for 5 år siden -- det har ikke ændret sig, og kommer sandsynligvis ikke til at ændre sig.

Vestas har haft en del gode år, men med mellemrum har de haft katastrofeår og har været nødt til at bede deres aktionærer om mere kapital. Jeg ser et mønster. Hvis du ikke ser det samme, så er det helt ok med mig :)

I mine analyser vil et selskabs 5-7 års (eller mere hvis det giver mere mening ud fra den konkrete virksomhed) historik (og så tage et gennemsnit og bruge det som en indikation) naturligvis ikke være det eneste jeg kiggede på. Når man tager så mange år med, og ikke bare kigger på det sidste årsregnskab får man jo netop udryddet mange af de enkeltbegivenheder (og ekstremer), som kan give et misvisende indtryk af et selskabs fremtidige indtjeningsevne.

Der skal selvfølgelig tages højde for mange andre ting, men det er ikke en eksakt videnskab, at vurdere virksomheders værdi i investeringsøjemed. Hvis man er bogholder kan man jo hurtigt finde værdien, men det er jo ret uinteressant, hvis det er fordi man overvejer at smide sine penge efter virksomheden.

Når jeg skriver om at vurdere et aktieselskab er det med en langsigtet investerings-strategi i baghovedet.

Prøver nu ikke at være på krigsstien, så det beklager jeg. Og nej, har ingen aktier i Vestas :-)

Vi er jo nok enige men jeg synes, du taber noget i din formidling. Det er min eneste anke.

Så fik vi langt om længe karakter for SRP opgaven. Ventetiden har været lang, men har været det værd:

prntscr.com/36m8gb

Tillykke med den fine karakter.

Upload evt. opgaven - kunne være interessant.

Kan sende den som PM, hvis det kunne have interesse? :-)

Og tak alle sammen :)